摘要 : 首季營收與調整後每股盈餘雙超預期,訂單達302億美元;供應鏈風險仍需關注。

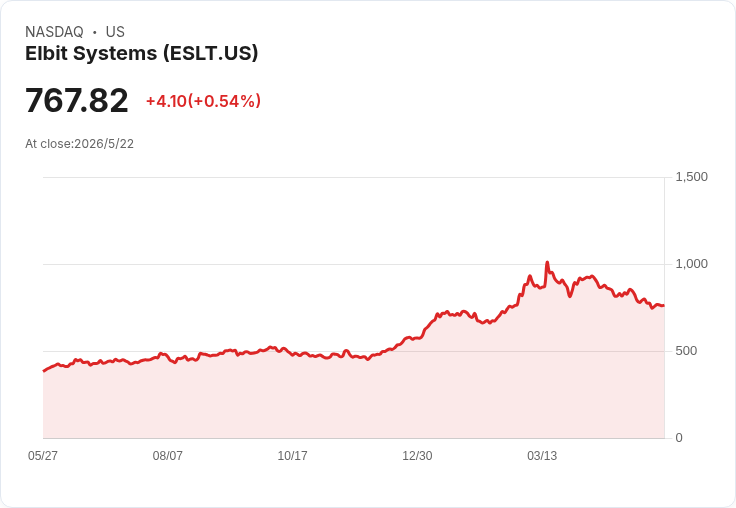

新聞 : 以色列防務承包商埃爾位元(Elbit Systems)週二公佈第一季財報後,股價一度上漲約11%,創三週新高,過去12個月股價更翻倍。公司表示,全球軍備現代化需求推升訂單量與獲利,第一季表現優於市場預期,並帶來創紀錄的訂單背書。

背景與關鍵數字 - 營收:第一季營收為24.19億美元($2.19B),高於分析師預估的21.5億美元($2.15B)。 - 調整後每股盈餘(Non-GAAP EPS):$3.87,超出市場預期的$3.33。 - 淨利:淨利為1.609億美元($160.9M),每股淨利$3.34,較去年同期的1.071億美元($107.1M)與每股$2.35顯著成長。 - 營業收益與利率:營業收益增至2.051億美元($205.1M),營業利率從7.9%提升至9.4%;調整後營業利率已逾10%。 - 現金流與股利:營運現金流增至2.81億美元($281M),公司宣佈每股季度現金股利$1.00。 - 訂單背書(Backlog):截至3月底,訂單背書達302億美元($30.2B),創歷史新高;約71%來自國際客戶,約一半預計於2026至2027年間交付。 - 近期重要合約:宣佈獲歐洲客戶約14億美元(約$1.4B)為期五年的軍事現代化計畫合約;年初亦披露與希臘相關的7.5億美元($750M)火箭系統協議及與以色列國防部的追加合約。

為何會有此成長? 公司指出,歐洲、中東與亞洲的地緣政治緊張促使政府加速補庫存與現代化採購,尤其是彈藥、無人機、電子戰、高功率雷射、通訊與指揮控制系統需求明顯上升。執行長貝札海爾·馬克利斯(Bezhalel Machlis)表示,公司正擴大產能並導入自動化與人工智慧以支援超過歷史水準的需求。

深入分析與評估 - 正面面向:龐大的訂單背書提供中短期營收能見度,營業利率與現金流改善顯示營運效率提升;大型長期合約(如14億美元案)減少未來營收波動性。股利發放則顯示財務彈性。 - 可能風險:公司亦警告,中東衝突造成的供應鏈中斷與運輸挑戰仍是營運風險;此外,市場已快速將防務股列為避險與成長標的,使估值與預期水準提高,若未來交付或合約展開不如預期,股價易受波動。 - 對替代觀點的駁斥:部分觀點擔心防務需求屬衝突驅動且具週期性,長期成長不可持續。對此,埃爾位元強調其產品組合涵蓋多種系統(軟硬整合、電子戰、雷射與通訊),且71%訂單來自國際市場、合約分散且包含長期現代化計畫,降低單一衝突驅動的營收風險;公司同時增資產能與自動化以緩解產能瓶頸。但投資人仍須留意交付執行與供應鏈恢復情況。

結論與展望(行動號召) 埃爾位元的首季資料顯示其已受惠於全球防務現代化潮流,短中期內訂單轉化與利率維持是股價持續表現的關鍵。投資人應關注:訂單背書的交付進度、調整後營業利率是否能持續維持在雙位數、公司擴產與自動化投入的實際效益,以及地緣政治走向與供應鏈恢復情況。若公司能有效兌現訂單並控制供應風險,未來幾季仍有正向表現空間;反之,交付延宕或運輸瓶頸將是主要下行風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。