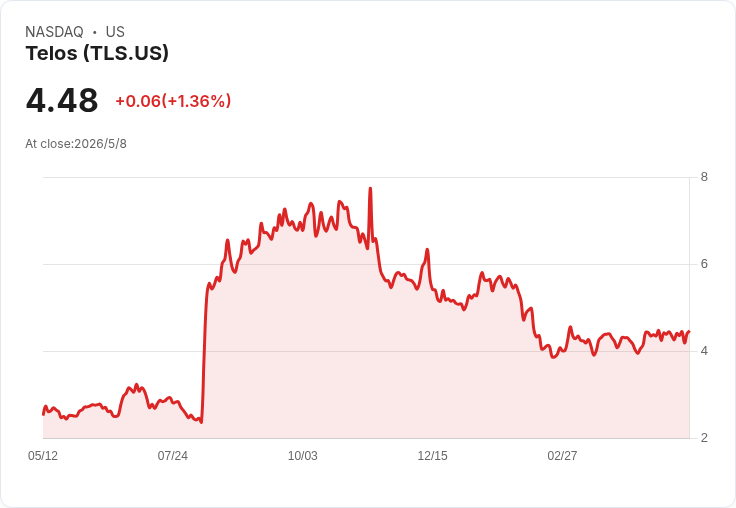

摘要 : Q1 營收 $47.7M、調整後EBITDA $7.9M,管理層擬擴大回購並關注政府合約時程。

新聞 : 開場亮點:網路安全與身分識別業者 Telos Corporation (NASDAQ: TLS) 公佈 2026 財年第1季成績超出預期,營收達 $47.7 百萬(年增 56%)、調整後 EBITDA 為 $7.9 百萬,且當季自由現金流 $6.4 百萬(自由現金流率 13.4%)。同時公司宣佈將在第2季加快庫藏股回購步伐,但仍對全年指引採取謹慎態度。

背景與管理層變動:4 月 29 日公告指出執行長 John Wood 因病請假,獨立董事 Fred Schaufeld 代理董事長,三位執行副總與法務長聯合承擔其職責。管理階層強調交接順暢、營運未受影響,並由財務長 Mark Bendza 主導本次電話會議與前景說明。

事實與資料(清楚羅列): - Q1 營收:$47.7M(年增 56%),高於公司指引 $44M–$45M。 - Q1 調整後 EBITDA:$7.9M(高於指引 $4.5M–$5.0M)。 - 現金營業活動:$8.7M;自由現金流:$6.4M(自由現金流率 13.4%),為連續第5季自由現金流率超過 12%。 - 毛利:GAAP 毛利 36.4%、現金毛利 42.3%,公司已將全年現金毛利下限上調。 - 回購:本季回購 $2.2M(逾 50 萬股,平均 $4.25/股),管理層計畫在第2季加速回購,同時維持約 $50M 現金餘額作為目標。 - 產品動能:已售出並部署超過 400 套 Xacta AI 授權;未決標案合計接近 $500M(其中兩案約 $90M、多數合約為期約 2 年)。

深入分析與評論:Q1 的超額表現主要來自高毛利營收組合與費用紀律(調整後營運費用比指引低 $0.4M、年減 $1.2M)。現金流強勁使公司有能力同時支援營運與回購,以提振股東價值。Xacta 系列產品與 Telos ID 的大型專案(含 TSA PreCheck、DMDC/IT GEMS 等)是本季成長主力,且 Xacta AI 反應熱烈,預期將帶動下半年更多招標機會。

替代觀點與駁斥:部分分析師質疑公司未在 Q1 後上調全年指引;管理層回應稱交接雖順利,但為保守起見,欲再觀察一季以確認可持續性,並指出政府客戶的授標時程由客戶決定,若第2季或下半年出現陸續授標,將對 2026 年後半段營收產生顯著上行效果。因此,短期「不升指引」屬策略性謹慎,而非業務疲弱跡象。

風險提示:主要風險為政府專案授標時點與時程不確定性,以及 TSA PreCheck 的季節性影響(管理層預期下半年報名量通常較低)。此外,領導層臨時交接仍是市場關注點,雖管理層反覆保證營運無礙,但未來任何人事變動都可能影響投資人信心。

結論與展望(行動呼籲):Telos 本季資料顯示強健現金生成與改善的利潤結構,且已有實際回購行動作為資本配置工具。投資人與市場應關注三大指標:回購節奏與規模、政府大型專案的授標時間表,以及公司對執行長職務回歸或長期接班的透明說明。若下半年陸續拿下數個近 $90M 的案子,則全年成長可望進一步上修;反之,授標延宕則為主要下行風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。