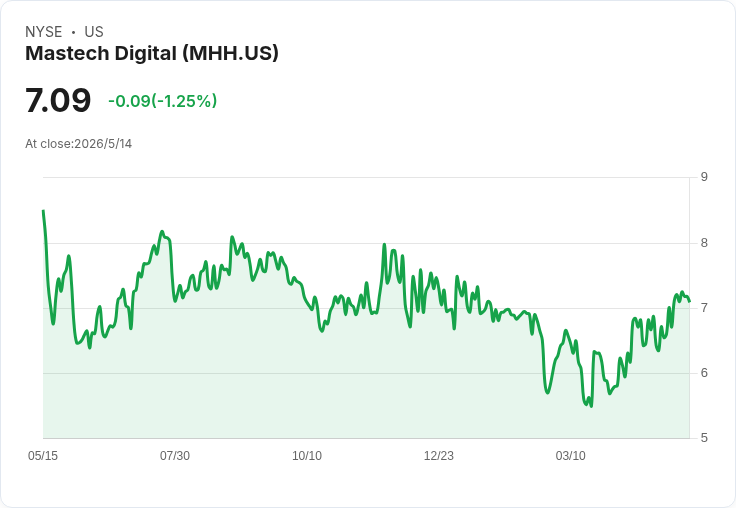

Q1 EPS 0.11美元、營收4,108萬美元皆低於預期;新訂單攀升與平均費率提高,為未來回升留餘地。

Mastech Digital(MHH)公佈2026財年第一季財報,揭露短期營運壓力與中長期策略轉向的並存局面。公司非GAAP每股盈餘(EPS)為0.11美元,較市場預期低0.06美元;營收為4,108萬美元,同比下滑15.0%,較預期少出約331萬美元,市場反應短線承壓。

背景與具體數字: - 第一季營收4,108萬美元,年減15.0%,主要反映公司有意退出低毛利與非核心職位所致。 - 非GAAP EPS 0.11美元,低於市場預期約0.06美元。 - 新簽訂單總價值(TCV)在本季回升至700萬美元,較去年同期的370萬美元顯著提升,顯示訂單動能正在恢復。 - 人才(Talent)部門收入同比下滑11.8%,原因為可收費顧問人數減少20.8%,但平均收費單價上升至90.91美元(去年同期87.82美元),反映公司聚焦提升收入品質。

分析與評論: 公司本季的營收下滑並非完全來自需求崩落,而多半為管理階層主動調整組合──退出低毛利與非策略性職位以提升長期獲利性。這一策略短期內以人力與收入減少為代價,但平均帳單費率提高,代表剩餘業務的單位價值在上升。加上本季TCV幾乎翻倍,顯示銷售端在某些領域已恢復競爭力,若後續能順利把訂單轉為營收,營運可望回穩。

此外,公司先前提出的2026年執行策略包括5百萬美元的庫藏股計畫與「AI-first」策略(以人工智慧相關服務作為成長重點),顯示資本配置與產品定位正朝向提升股東價值與抓住技術需求兩方向推進。

替代觀點與駁斥: 部分投資人可能解讀營收與EPS雙重不及預期代表需求疲弱或執行失誤;但事實上,營收下降與人力縮減具明確的策略性理由(剔除低毛利業務),而平均費率與新訂單雙雙改善,提供了相反的證據,支援「以質取量、最佳化組合」的論述。不過,若未來幾季訂單無法轉化為實際營收或宏觀環境惡化,該樂觀判斷仍會受到挑戰。

風險與展望(行動號召): 短期風險包括訂單轉化率、顧問利用率波動與整體IT外包需求的不確定性。投資者應關注公司未來幾季的: - TCV向營收的轉換速度與季增情形; - 顧問人數與利用率回升情況; - 平均帳單費率是否持續維持或提升; - AI相關產品與服務的營收貢獻以及庫藏股執行成效。

總結來說,Mastech本季財報雖短期資料不佳,但管理層的組合最佳化與新訂單回升提供了未來改善的依據。接下來的數季將是檢驗公司是否能把質的提升轉為量的回升、以及AI策略能否帶來實質成長的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。