根據摩根士丹利的分析,Cisco和Arista因人工智慧基礎設施持續建設而有望在2026年實現出色表現,並維持其增持評級。

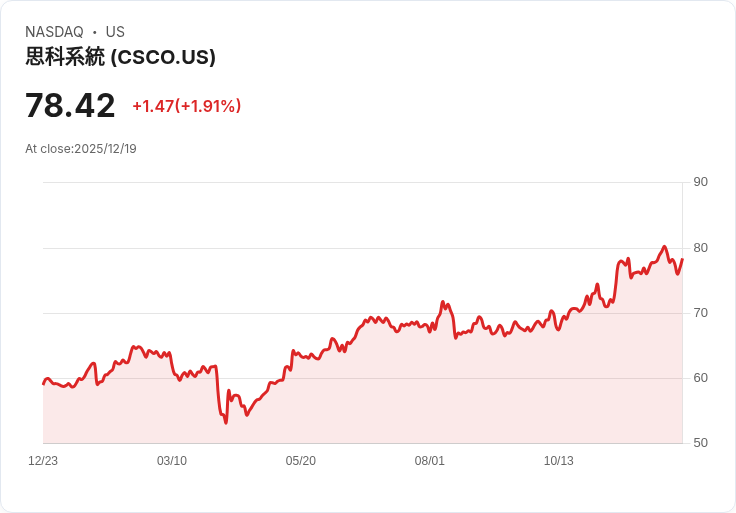

摩根士丹利近期發佈報告指出,多家網路及電信裝置公司在2026年有望表現優異,其中以Cisco系統(CSCO)和Arista網路(ANET)最具潛力。隨著乙太網路市場份額不斷擴大,這兩家公司在人工智慧相關業務上也逐漸顯示出吸引力。摩根士丹利分析師Meta Marshall與Mary Lenox提到,Cisco在光學產品方面的需求強勁,未來可能會從主權客戶和光纖業務中獲得進一步增長。而對於Arista,儘管最近市場情緒轉為負面,但隨著部署計劃的明朗化,其前景仍然可期。

此外,摩根士丹利將Cisco的目標價從82美元上調至91美元,而對Arista則稍微下調至159美元。值得注意的是,Cisco目前預計在2026財年來自AI業務的收入將達30億美元,該業務已從總收入的約2%增長至接近5%。同時,摩根士丹利也將Motorola Solutions(MSI)的評級上調至增持,但目標價略降至436美元。報告還指出,Corning、Ciena、Lumentum Holdings及Coherent等公司亦被看好,因鐳射與光學元件的投資熱潮正在興起。

摩根士丹利對於整體行業的展望樂觀,認為如果AI資本支出的資料持續向好,光學公司的短期表現將保持穩定。然而,他們對價格能否全年穩定持謹慎態度,特別是在市場競爭加劇的背景下。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。