Q1 每股盈餘 $0.13 優於預期,但營收年減13.3%、現金降至$1M。

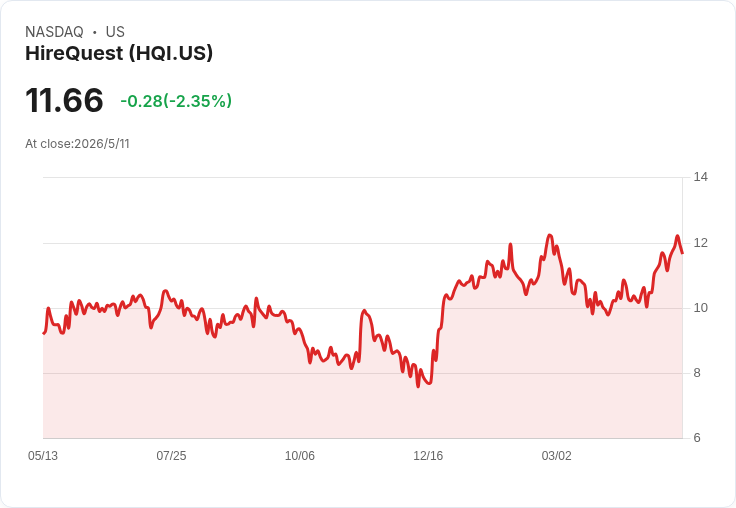

HireQuest(NASDAQ: HQI)於 2026 年第一季交出非GAAP每股盈餘0.13美元,較市場預期高出0.02美元,但營收僅6.5百萬美元,較去年同期下滑13.3%,並低於分析師預估約0.25百萬美元,引發市場對成長動能與資金狀況的疑慮。

背景與關鍵資料:公司報告顯示,截至2026年3月31日現金餘額僅為1.0百萬美元,較2025年12月31日的3.9百萬美元大幅縮減;總資產從88.2百萬美元增至91.1百萬美元(增加約2.9百萬,約3.3%),但總負債則從19.9百萬美元上升到23.8百萬美元(增加約3.9百萬,約19.6%)。EPS小幅優於預期,卻難掩營收下滑與現金流縮緊的事實。

財務與經營分析:EPS的超出部分顯示公司在成本控制或非經常性專案上有一定表現,但營收年減13.3%反映需求或市佔壓力仍在。現金從3.9百萬降至1.0百萬,短期流動性空間明顯收窄,若營運現金流未能回升,將限制資本支出、買回股票或支應突發負債的能力。資產小幅增加但負債大幅成長,也使槓桿壓力上升,利率或借貸成本的變化會進一步放大風險。

管理層策略與可行性評估:公司先前曾提出約20百萬美元的股票回購計畫並進行組織重整(MRI重組)以回應市場不穩,但在現金大幅減少與負債增加的情況下,回購能否如期執行或需以舉債方式資助,值得關注。若以舉債替代現金回購,短期內可支撐股價,但長期則可能加劇財務成本與償債壓力。

反駁替代觀點:支持者可能指出EPS超預期與資產增加是公司走穩的訊號,且重組與回購顯示管理層對未來有信心;然而,事實是營收持續下滑與現金庫存萎縮,使「短期利好即代表長期改善」的論點站不住腳。資產帳面增加並不等於自由現金流回升,投資人應更重視營運現金流與負債結構的實際變動。

結論與展望:HireQuest 本季呈現「盈餘微勝但基本面承壓」的局面。短期內,投資人應關注下一季的營收趨勢、營運現金流狀況、管理層對回購計畫的具體執行方案,以及重組措施帶來的成本節省是否能落實。對保守投資者而言,除非公司能在未來數季內恢復營收成長並補強現金頭寸,否則風險仍高;積極投資者則可持續追蹤重組進展與資本運用透明度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。