法律和競爭壓力短空長多;高毛利與ROIC顯示長期投資價值。

開場吸引: 當全球最大電子支付網路之一的Visa股價出現顯著回落,投資人不禁問:這是買進良機,還是風險警訊?本文整理多方資料與論點,解析短期利空與長期基本面,並給出實務判斷方向。

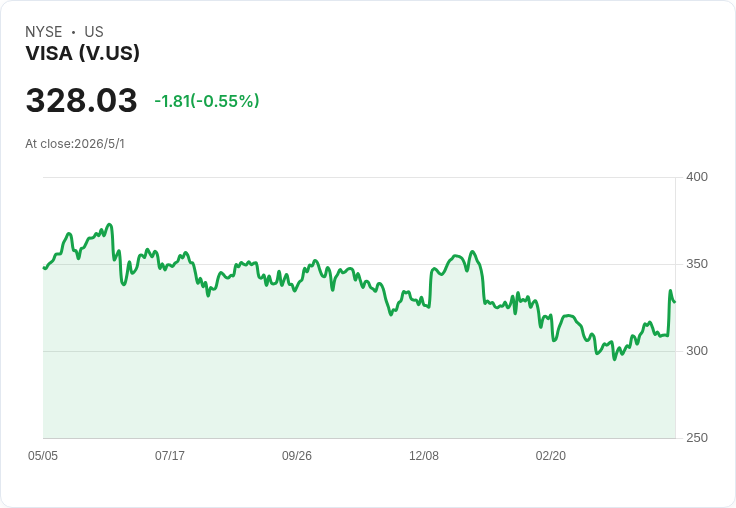

背景說明: Visa以連接消費者與商家的支付網路為核心,採取「收取每筆交易小額費用」的商業模式,被形容為現代的收費閘口(toll‑booth)。截至4月20日,股價報約313.94美元;自歷史高點375.51美元以來曾回落約21%。市盈率方面,報導資料顯示追蹤P/E約29.48、前瞻P/E約24.39。近期最受市場關注的利空是公司面臨的一項約38億美元(原文為38億或38 billion,請留意金額單位與後續公告)和解安排,該和解在未來數年內對交易費有上限,短期內壓抑收益預期。

主要論點與事實: - 網路效應與規模優勢:Visa掌握全球龐大收單與發卡生態,低邊際成本使得每增加一筆交易幾乎沒有顯著成本增長,支援高毛利與高資本回報。 - 獲利能力:營運利潤率接近60%,淨利率超過50%,顯示其「收費站」模式帶來極高的利潤率。ROIC約29.4%,反映資本配置紀律與競爭護城河。 - 獲利成長:淨利增速優於營收成長,且每股盈餘(EPS)持續上升,報告期EPS約為10.66美元,顯示經營效率提升。 - 持股與市場關注:截至某季末,184個對沖基金持有Visa(上一季為179),顯示機構仍普遍持有興趣。 - 主要風險:和解導致的交易費上限(五年期)為直接短期利空;另有來自替代支付方案與國家級支付網路的競爭,可能侵蝕費率或市場份額。

深入分析與評論: 支援買進的論述集中在:1) 長期支付數位化趨勢不變,Visa作為基礎設施受惠甚多;2) 極高的利潤率與ROIC使得微幅成長即可轉化為可觀現金流;3) 當前股價已反映法律短期衝擊,若營運指標持續穩健,估值有修復空間。反對觀點則指出:法律與監管風險非一次性事件,若費率結構被系統性壓縮,對營收成長與估值弭平的時間會拉長;此外,快速成長的支付創新與國家級方案(例如央行數位貨幣或本地結算系統)可能改變生態,降低Visa的議價能力。

駁斥替代觀點: 反對者擔心的費率下壓與競爭,短期確實具體且值得重視,但需區分「短期利空」與「體質改變」。Visa的核心優勢是全球網路、品牌與合規能力,這些要素短期內難以被新進者完全取代;且即便部分交易遷移,龐大的交易總量仍能維持高利潤,除非發生結構性政策改變或技術推翻整個支付中介模式,否則公司體質仍具長期競爭力。

總結與展望(行動建議): Visa在當前價格與風險之間呈現「較高品質的長期複利器」特徵:短期受法律和競爭訊息影響波動,但基本面(高毛利、強ROIC、持續EPS成長)支援長期價值。投資人若看重穩健現金流與防守型科技成長,可考慮逢低分批建倉或以長期持有為主;若偏好短期高倍數回報或願意承擔更高風險,則可將資金配置至潛力更高但波動亦大的AI或新興科技股。建議持續追蹤和解條款實際影響、競爭者市佔變化、以及公司對費率壓力的因應策略(如價值加值服務與成本控制),以調整投資策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。