IREN投購16億美元Blackwell硬體,支撐5年34億美元AI合約,但融資與執行風險升高。

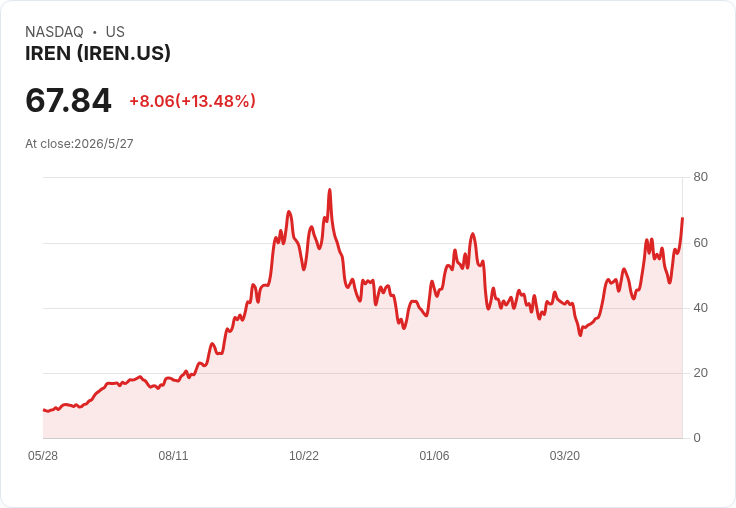

開場吸睛: IREN本週宣佈以約16億美元向Dell採購搭載Nvidia「Blackwell」GPU的系統,用於德州Childress資料中心,訊息一出推動股價暴漲約28.7%,市場聚焦其從位元幣挖礦向大規模AI雲端基礎設施轉型的最新進展。

背景說明: 這筆16億美元的硬體採購是為了支援先前宣佈的為期五年、總額約34億美元的受託AI雲服務合約。公司表示此舉將協助部署約60MW的Blackwell系統,並把公司預期的年化營收跑量從約37億美元提升至約44億美元(目標時點:2027年初)。IREN正嘗試以高效能運算資產取代過去以位元幣驅動的營收模式。

核心論點與資料: - 交易規模與時程:16億美元硬體採購直接繫結五年、34億美元合約的執行需求;部署與商用化時程關鍵,市場關注能否在2027年前完成既定跑量。 - 財務與估值預期:原分析模型投射到2029年IREN營收約56億美元、淨利約1.836億美元,給予公允價值70.40美元,僅較當前股價約4%上檔空間。部分最樂觀的分析師更預估到2028年可達約16億美元營收與12億美元盈餘(需注意此等樂觀假設高度依賴需求與資本效率)。 - 供應鏈與技術風險:Blackwell GPU屬於次世代大型AI運算平臺,對稀土(如釹)等材料的依賴提高了供應面不確定性,可能影響交貨與成本。

深入分析與評論: 此筆採購實質上將IREN的敘事從加密貨幣裝置業者,轉向「AI雲端基礎設施服務提供者」。在正面情境下,若AI需求持續強勁且合約能如期轉化為長期訂閱或託管收入,這項資本支出將加速營收成長並提升公司估值。然而,風險亦相當明確:大規模資本支出伴隨舉債或資本市場融資,若AI需求不如預期或合約續約率低,資本承諾可能超過現金流,導致槓桿率上升與利潤波動放大。

替代觀點與駁斥: - 樂觀派觀點:主張AI市場龐大、IREN能以資本效率擴張並迅速抓住市場份額;Blackwell部署會帶來超額回報。駁斥要點:這假設公司具備高效的客戶取得能力、低成本部署能力與穩定的GPU供應鏈,任何一項若失準,都會侵蝕預期回報。 - 保守派觀點:擔心資本負擔與執行風險,認為股價已提前反映過多樂觀預期。駁斥要點:若公司能在2024–2027年間逐步兌現合約收入,實際營收與毛利改善將驗證轉型價值,股價回撥的風險將被基本面修正。

總結與未來展望/行動呼籲: IREN以購買16億美元Blackwell硬體做為加速AI雲端業務的下注,短期內激勵股價大幅上揚,但同時放大了融資與執行風險。投資人與關注者應重點監控:1) 部署進度與Childress資料中心的商轉時間表;2) 合約轉化率與新增AI雲端訂閱的實際營收貢獻;3) 資本來源、負債結構與現金流覆蓋能力;4) GPU與關鍵原物料(如稀土)供應是否穩定。掌握上述里程碑將是判斷IREN能否把押注化為長期價值的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。