分析師連月下修,市場關注 Q2 營收 7.31 億美元與毛利走向。

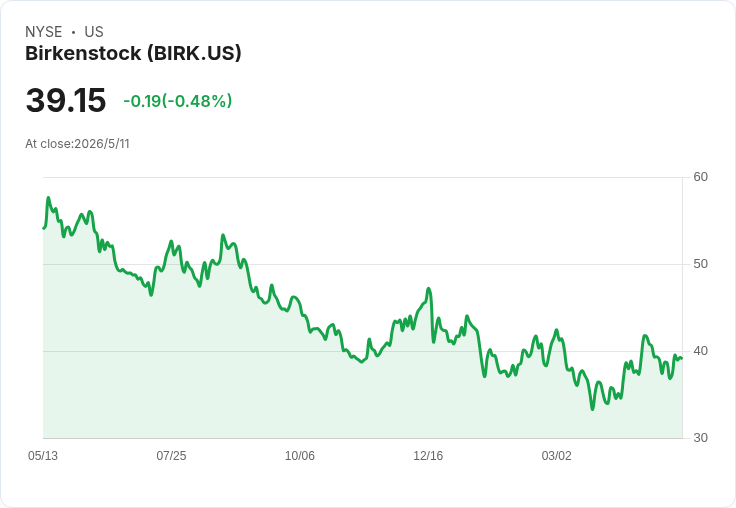

Birkenstock Holding 將於美東時間 5 月 13 日(週三)開盤前公佈 2026 年第 2 季財報,市場共識預期每股盈餘(EPS)為 0.70 美元、營收約 7.3088 億美元。這份財報發布時間與關鍵預估數字,將在盤前引發股價震盪並重新檢視市場對品牌短期表現的信心。

背景與現況 過去三個月內,分析師對 Birkenstock 第二季的預估呈現明顯偏向下修:EPS 估值出現 3 次上修但有 11 次下修,營收預估同樣是 2 次上修對 15 次下修。這種修正趨勢反映出市場對公司近期成長動能或利潤率的疑慮,可能來源包括消費者支出疲弱、折扣促銷增加、或是批發與直營通路間的庫存與訂單波動。

要點與分析 - 事實面:市場共識 EPS 0.70、營收 7.3088 億美元;修正次數顯示分析師偏向下調預期。 - 解讀:連續性的下修通常意味著公司或產業在短期內面臨阻力,投資人應關注是否為一次性因素(例如季節性促銷、匯率波動)或結構性問題(如品牌成長放緩、毛利壓縮)。 - 關鍵觀察指標:本季應重點關注同店銷售/直營電子商務成長率、毛利率變動、庫存水準、批發訂單趨勢及公司對下半年展望的指引。這些資料能揭示營收放緩是需求面暫時回檔還是利潤率結構性惡化。 - 可能影響:若實際結果優於共識,短線可能出現反彈並修正先前下修預期;反之,若盈利或營收持續不及預期,分析師進一步下修並帶來股價壓力。

替代觀點與回應 支持者觀點認為 Birkenstock 擁有強大的品牌力、忠實顧客與全球拓展空間,因而應以長期視角評估公司。然而,短期內品牌力並不必然抵消成本上升、渠道折扣或庫存調整對利潤的衝擊;市場目前呈現的估值下修即反映出投資者對「短期業績不穩」的理性擔憂。因此,長期看好並不等於短期無風險,投資人應分別評估時間框架與風險承受度。

結論與展望(行動號召) Birkenstock 的第二季財報將成為檢視其成長韌性與利潤品質的關鍵時刻。投資人與分析師應聚焦公司公佈的同店銷售、毛利率與庫存資料,以及管理層對下半年展望的措辭和資本配置策略。建議在財報公佈前後謹慎佈局:短線交易者警惕盤前波動與情緒面影響,長線投資者則應以業績連續性與結構性證據來檢驗品牌的長期投資價值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。