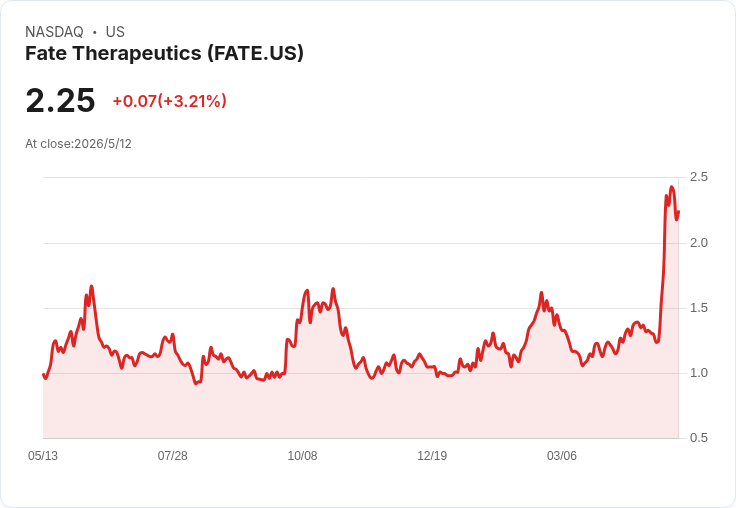

摘要 : Q1 GAAP 每股虧損 -0.26 美元優於預期,營收 130 萬美元年減 20.2%,FT819 臨床節點與 FDA 溝通為下一步催化劑。

新聞 : Fate Therapeutics 公佈第一季財報,雖然 GAAP 每股虧損縮小至每股 -0.26 美元、較預期好 0.02 美元,但營收僅 130 萬美元,較去年同期下滑 20.2%,並低於市場預期約 25 萬美元。這組資料呈現出公司的研發進展在投資者眼中的正面訊號與商業化能量不足的矛盾。

背景與重點事實 Fate Therapeutics 為專注於細胞與基因免疫療法的臨床階段公司。本季 GAAP EPS 為 -0.26 美元,較市場預期小幅優於;營收 130 萬美元則呈現雙位數下滑(-20.2% 年比),顯示短期商業收入來源仍有限。公司在財報與對外說明中強調管線進展,並指出 FT819 方案(Regimen B)的劑量給藥與與美國食品藥物管理局(FDA)潛在對話的時間視窗鎖定在 2026 年下半年。

分析與意義 - EPS 優於預期但仍為虧損:每股虧損小幅優於預期可視為費用或非經常性專案短期受控的跡象,然而公司尚未達到獲利,代表現金消耗與研發投入仍是主要議題。 - 營收下滑顯示商業化或授權收入尚未形成穩定支撐;對以臨床進展為主的生技股而言,短期財報波動常被資本市場以管線催化劑與里程碑展望來平衡。 - FT819 的 Regimen B 劑量試驗與可能的 FDA 溝通,若如期在 2026 年下半年出現,將成為評估公司價值與風險的重要里程碑;任何正面劑量耐受性或有效性訊號,或是與監管機構的實質對話,都可能成為推升估值的關鍵。

替代觀點與駁斥 - 多頭觀點:支持者會強調 EPS 勝出與臨床進展,認為公司重點在長期管線而非短期營收;FT819 若取得正面結果,商業前景可望大幅改善。 - 空頭觀點:批評者指出營收下滑與持續虧損顯示商業化能力不足,且臨床與監管時程充滿不確定性,短期內股價仍易受資金成本與稀釋風險影響。 - 本文立場:EPS 小幅優於預期雖屬正面訊號,但不能掩蓋營收年減與整體未獲利的事實。投資評估應以臨床里程碑可達性、資金來源與現金流耗盡速度為主。

結論與展望(行動號召) Fate Therapeutics 的短期財務表現呈現「臨床進展亮點 vs 商業化收入不足」的兩難局面。投資人與分析師應重點關注公司公佈的資金儲備與燒錢速度、FT819 Regimen B 的劑量試驗進展以及與 FDA 的任何正式互動時間表。對於偏好風險/報酬的投資者,建議在明確的臨床或監管里程碑公佈前採取謹慎觀望或分階段介入策略;對公司管理層而言,加速里程碑達成並尋求穩定的資金或商業夥伴關係,將是改善財務指標的當務之急。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。