Spotify預告第二季獲利及付費使用者低於預期,顯示歐美主市場成長趨緩。

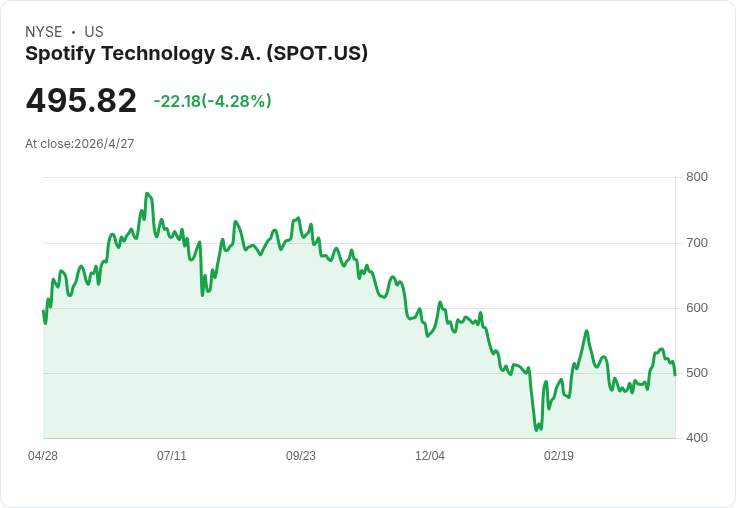

Spotify週二發布財測,預告2026年第二季營業利益約6.3億歐元,低於市場平均預估的6.84億歐元,訊息公佈後股價在盤前交易一度下跌約6%。此一財測落後分析師預期,被視為瑞典串流龍頭在歐洲與北美等主要市場成長放緩的訊號。

背景與當前資料 Spotify在第一季創下7.15億歐元的營業利益紀錄,當季獲利部分受益於較低的薪資相關稅負(social charges),而這類稅負與公司股價有關,股價下跌會降低相關費用。長期來看,Spotify今年迄今股價已下挫約15%,也使得未來類似稅負波動具不確定性。第一季營收為45.3億歐元、年增約8%,符合市場預期;公司對第二季營收的預測為48億歐元,大致與分析師4.77億歐元的預估相當。

用戶數與成長情況 在用戶面,Spotify預測第二季每月活躍用戶(MAU)達7.78億,高於市場預期的7.73億;但付費使用者預測僅成長600萬至2.99億,低於市場預估的3.02億。第一季付費使用者為2.93億,年增9%但仍略低於預期。第一季淨新增MAU為1000萬,總數達7.61億,也超出預期。這組合顯示平臺在吸引廣泛免費使用者仍具韌性,但付費轉化與淨新增付費使用者速度未如市場希望。

策略、競爭與技術投入 Spotify近年透過調價與成本控制來提升獲利,同時大力投入人工智慧功能以提升內容發現與使用者黏著度,推出AI DJ的語音互動、AI Playlist以自然語言產生歌單,並將Prompted Playlist擴充套件至Podcast。公司領導架構由共同執行長Gustav Soderstrom與Alex Norstrom掌舵,創辦人Daniel Ek自今年一月起擔任執行董事長。Spotify面對Apple與Amazon等強勁競爭者,須在內容、推薦系統與盈利模式上持續創新。

分析與評論 表面數字呈現兩面景象:MAU與整體營收仍展現穩健性,但付費使用者與營業利益未達預期突顯轉化與成本結構挑戰。AI功能若能提升使用者黏著與付費率,將成為關鍵;但短期內市場對獲利和付費使用者成長更為敏感。另需注意社會保險稅負隨股價波動而變動,增加財務預測的不確定性。

反駁替代觀點 有人可能主張MAU超出預期與營收符合預期代表基本面穩固、下跌只是市場過度反應。然而,即便基礎使用者規模仍大,平臺若無法將免費用戶有效轉化為付費或創造更高ARPU(每用戶平均收入),長期獲利壓力仍難消除;AI投入需要時間與資本,短期內未必立即反映在付費成長或利潤改善上。

結論與展望 總結來看,Spotify面臨的雙重挑戰是短期獲利不足與付費使用者成長放緩;其在AI與產品創新上的投入提供中長期成長動能,但需更快轉化為付費與營收增長以回應投資人期待。未來幾季的付費使用者新增、AI功能的貨幣化進展,及全市場訂價策略將是觀察重點。投資者應關注公司執行速度與成本管理成效,並評估股價對相關風險的反應。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。