3月營收年增45.2%,Q1達新臺幣1兆1,341億元,AI伺服器與GPU需求推升。

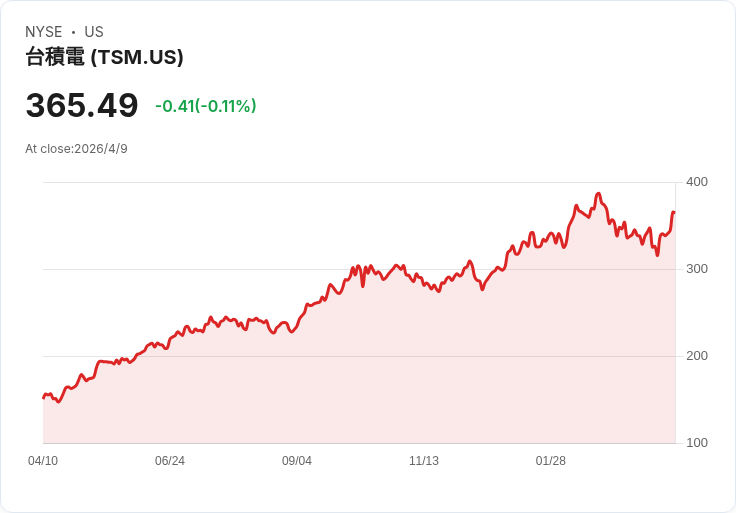

臺積電(TSMC)公佈2026年3月營收強勁成長,單月合併營收達新臺幣4,151.9億元,較2025年3月成長45.2%,較上月大增30.7%;第一季(1–3月)營收合計新臺幣1兆1,341億元,較去年同期成長35.1%,並略高於彭博社一致預期的新臺幣1兆1,200億元。市場焦點轉向臺積電將於2026年4月16日(週四)舉行的首季財報說明會,投資人期望從中取得更具體的展望與資本支出資訊。

背景說明: 臺積電作為全球最大晶圓代工廠,長期受惠於先進製程在AI與高效能運算(HPC)領域的需求擴張。本波營收跳升主要來自AI相關產品線,包含資料中心伺服器用GPU與專用AI加速器等高毛利晶片出貨大增。受惠於客戶拉貨節奏加速與高階製程產能滿載,臺積電在3月出現明顯季節性與結構性共振,推升單月與季報表現。

事實與資料: - 3月合併營收:新臺幣4,151.9億元,年增45.2%,月增30.7%。 - 2026Q1營收:新臺幣1兆1,341億元,年增35.1%,高於市場共識新臺幣1兆1,200億元。 這些數字顯示AI需求已成為公司短期營收增長的主要動能,同時也反映高階製程產品比重上升,可能帶動毛利與獲利能力改善。

深入分析: 短期來看,AI伺服器與GPU的快速拉貨,尤其是對7奈米以下、5奈米及更先進節點的需求,為臺積電帶來強勁訂單能見度;長期則受惠於大規模模型與推理應用的擴散,推動晶圓代工市場結構性成長。臺積電的製程技術領先與產能規模形成較高進入門檻,短期內有助抵擋競爭者追趕。

替代觀點與反駁: 部分觀點擔心此一成長具高度循環性,若AI相關拉貨放緩,臺積電營收可能出現回檔;另有人指出地緣政治、供應鏈調整或全球需求下滑可能帶來風險。對此可以提出反駁:一方面,當前資料顯示不僅單月大幅成長,第一季整體仍呈現年增態勢,顯示需求面具有一定韌性;另一方面,臺積電透過擴大資本支出與先進製程佈局,提升了長期供給能力與技術門檻,短期供需震盪難以立即改變其市場領先地位。但仍須注意宏觀與地緣風險可能影響下游終端需求及資本支出節奏。

結論與展望(行動號召): 臺積電3月與Q1數字強勁、略優於市場預期,確認AI相關業務正成為主要成長引擎。投資人與產業觀察者應密切關注4月16日的Q1財報與管理層對4月展望、資本支出計畫、先進製程產能安排與產品組合變化的說明;這些資訊將決定臺積電能否在2026年持續轉化AI需求為穩定利潤。對於關心風險者,建議追蹤客戶拉貨節奏、庫存變化與全球宏觀指標,以判斷成長可持續性的實際強度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。