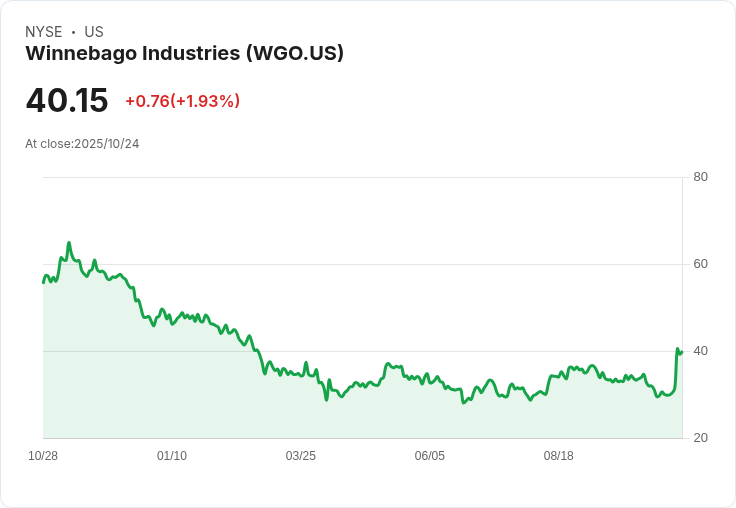

Winnebago Industries公佈第四季度業績超出預期,股價在一週內上漲超過33%。儘管如此,長期投資者的回報仍為負數,市場對其未來增長持保留態度。

Winnebago Industries(WGO)近日發布的第四季度財報令人驚喜,顯示出產品組合改善、價格策略調整和運營效率提升所帶來的正面影響。公司重返正現金流並改善了槓桿狀況,這些因素推動股價在短短一週內飆升超過33%。然而,儘管近期表現亮眼,Winnebago的1年總股東回報率仍然為-22.0%,顯示長期投資者尚未彌補之前的損失。

隨著市場信心逐漸恢復,投資者開始質疑Winnebago的股票是否仍被低估,或是已經反映了公司的美好前景。當前的公平價值評估略高於最新收盤價,吸引了投資者關注此次反彈背後的支援因素。新領導下的Winnebago Towables進行了戰略轉型,專注於創新的定價及產品策略,以期在競爭激烈的拖車市場中擴大市佔率並推動收入增長。

此外,新推出的Newmar Summit Aire以及擴充套件到2026年的Newmar型號系列,預計將加強經銷商關係、拓寬客戶基礎,並促進收益增長。然而,儘管公佈的公平價值指向“被低估”,該公司的P/E比率卻達到了44.1倍,遠高於行業平均水平18.8倍和同行16.9倍,這種高溢價暗示投資者對持續改善抱有高度期待。

最後,雖然Winnebago的前景看似光明,但宏觀經濟不確定性及消費者信心不足仍可能對其增長路徑構成挑戰。投資者需謹慎考慮目前的風險與潛在回報,以做出更佳的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。