Booking 25拆1後股價低於200美元,高利潤與700M投資計畫帶來成長機會。

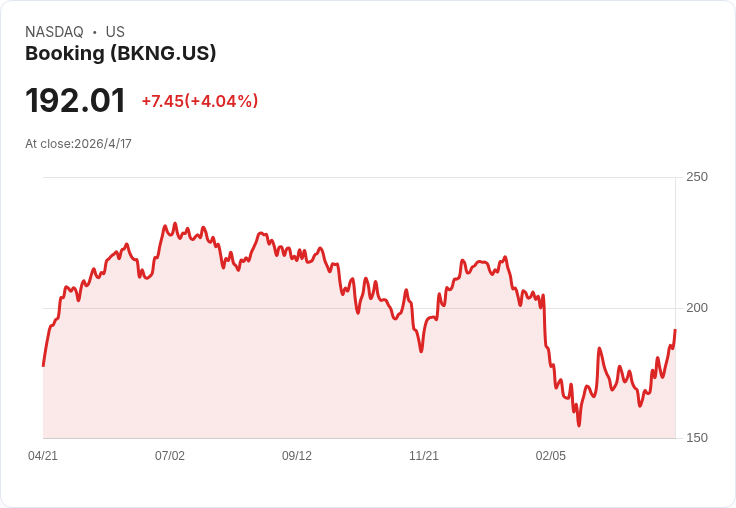

開頭吸引: 旅遊平臺巨頭 Booking Holdings 本月首次執行 25 合 1 股本分割,拆股後股價降至低於 200 美元,吸引投資人重新檢視這檔股是否值得在$200價位佈局。雖然拆股本身不改變公司基本面,但常被視為管理層對未來表現有信心的訊號。

背景說明與資料: Booking 在營運效率與成本控管上顯著改善。公司第 4 季調整後 EBITDA 利潤率達 36.9%(前一年為 35%),其中約 2.5 億美元的節省來源於其「Transformation Program」。公司表示已達到每年 5.5 億美元的執行節省年率,並預期 2026 年可維持此執行節奏。這些改善為毛利與自由現金流提供了穩固基礎。

成長策略與資本部署: 管理層計畫在 2026 年投資約 7 億美元於關鍵策略領域,包括生成式人工智慧(AI)能力、推動「Connected Trip」一站式旅遊服務、擴充套件亞洲與美國的飯店供給、擴大廣告事業,以及讓 OpenTable 的餐廳預訂國際化。公司估計這些投入在 2026 年可帶來約 4 億美元的額外營收,使淨投資降至約 3 億美元,顯示短期投資與回收的平衡考量。

競爭優勢與市場機會: Booking 最重要的優勢是其龐大的住宿供給網路,特別在歐洲的精品旅宿領域具有強吸引力。該平臺能替無力自行行銷的小型旅宿聚合流量,形成供給端的網路效應。公司也在將歐洲模式向亞洲與美國複製,並透過 Connected Trip 擴大客單與交叉銷售;該服務上季成長數字為高 20% 區間,雖然目前僅佔交易的低雙位數比例,但成長勢頭明顯。管理層預期每股盈餘(EPS)將維持近 15% 的長期目標成長,且目前股價約為 17 倍預期本益比,帶來估值吸引力。

替代觀點與風險評估: 反對觀點指出:拆股不改變基本面、旅遊需求受宏觀與季節波動影響,競爭激烈且 AI 與國際擴張的執行風險存在。此外,若疫後旅遊鈍化或廣告市場回落,成長預期可能受限。另有投資研究機構未將 Booking 列入其首選名單,顯示市場對其未來表現評價並不完全一致。

駁斥與綜合分析: 儘管存在上述風險,Booking 目前具備高利潤率與已驗證的成本節省成效,且公司將資本投向能提升產品黏著度(Connected Trip、支付與廣告)與長期供給擴張(飯店與 OpenTable 國際化),這些策略若執行到位,可將成交量與利潤率進一步放大。以 17 倍預期本益比換取約 15% 的 EPS 成長目標,對長線投資人具吸引力,但需承擔旅遊業週期性與執行風險。

結論與展望/行動建議: Booking 的 25 合 1 拆股創造了較低的單股價格點位,配合強勁的利潤率和具體的投資計畫,對追求長期成長且能承受旅遊業波動的投資人具有吸引力。建議有興趣的投資人:評估個人風險承受度、關注公司執行成果(節省能否維持、AI 與國際擴張進度)、並將持股視為中長期配置的一部分;短期內則留意宏觀旅遊需求變動與公司財報指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。