D.A. Davidson看好AI延長記憶體週期,給MU買進評等及1,000美元目標。

開場引子: D.A. Davidson週二對美光科技(NASDAQ: MU)展開追蹤並給予「買進」評等,目標價高達1,000美元,此一大膽喊價立刻引發市場關注,投資人開始重新評估AI對記憶體需求的長期影響。

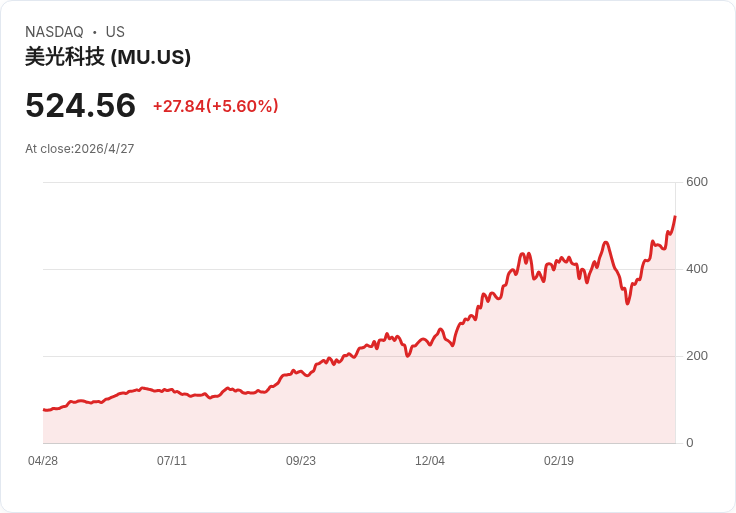

背景說明: 分析師Gil Luria指出,人工智慧( AI )應用推動高頻寬記憶體(HBM)與先進記憶體晶片需求,可能延長記憶體景氣週期並支撐較強的價格。過去一年美光股價已暴漲約569%,市值接近5,920億美元,且有26位分析師上調了未來盈餘估計,顯示市場對需求改善有普遍期待。

事實與資料: - D.A. Davidson目標價:1,000美元(買進) - 近一年股價漲幅:約569% - 估值市值:約5920億美元 - 分析師上調盈餘估計人數:26位 - 其他券商目標價:Melius Research 700美元、Lynx Equity 825美元 此外,有資料來源指出GuruFocus檢測到5項注意訊號,提醒投資人留意風險。

深入分析與評論: 美光的論點在於製程節點領先與在高頻寬記憶體領域的市佔優勢,可望帶來較長期的獲利能力。若AI伺服器與加速器需求維持強勁,記憶體供需緊俏將支撐價格與毛利。然而,1,000美元的目標價屬高度樂觀,已反映相當程度的成長預期與估值溢價。

駁斥替代觀點: 反對者主張現行漲幅已把未來利潤預期提前反應,且記憶體供應增加或AI需求放緩會使股價回撥。對此,支持者反駁說,只要美光保持製程與產品領先、且AI資料中心持續擴張,較長的收益週期能夠部分正當化高估值。但投資人仍應警惕供應鏈變動、價格回落與競爭風險。

結論與展望/行動建議: 短期內,觀察AI伺服器採購趨勢、HBM出貨與美光的毛利率變化是關鍵指標。對長線投資者,建議以分批佈局與估值檢視(例如DCF)為輔,並納入風險管理;對偏短線者,需警覺高估值帶來的波動風險。總之,AI需求為美光提供強勁推力,但1,000美元目標屬高風險高回報的情境,投資決策應兼顧基本面與風險承受度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。