巴克萊升評Sandisk為Overweight,稱長約、價格地板與供需緊縮將推動記憶體/儲存行情延續至CY27以上。

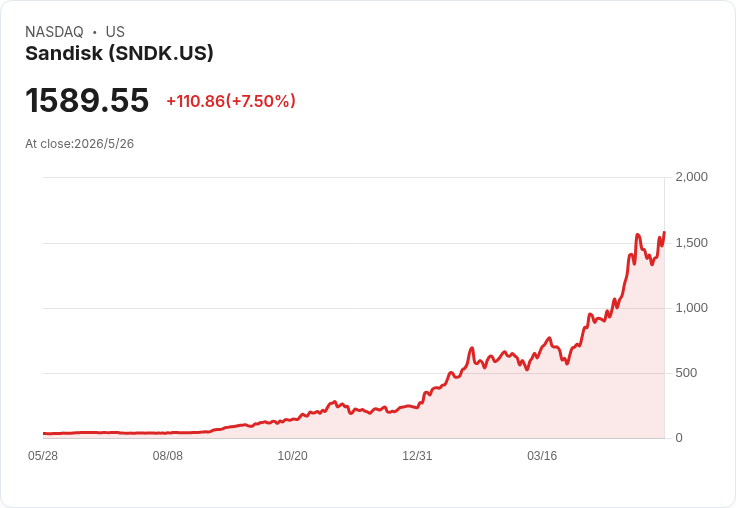

投資人關注的記憶體與儲存族群近期再被資本市場放大檢視。巴克萊分析師Tom O'Malley於週三將Sandisk(SNDK)升評為Overweight,並將公司目標價上調至2,300美元,理由在於產業已進入一個以長期合約(LTA)與價格能見度為主的新階段,而非以往以現貨為主的迴圈市場。

背景與主要論點 巴克萊在報告中指出,記憶體/儲存是「accelerators 以下最具吸引力的縱向市場」,核心變化來源包括長期供應協議、多年期供貨合約,以及合約中逐漸嵌入的財務機制、價格地板,甚至預付款項。該行預估供需不平衡至少會延續到CY27,這意味著廠商不再完全受限於短期現貨價格波動,毛利與現金流能見度提高。

事實與資料支援 - 巴克萊認為,NAND合約價格已在第1季設定地板,預期Sandisk的毛利可望達到70%高檔水準。 - 以此為基礎,該行推估Sandisk到CY28的每股獲利(EPS)約為165美元,視為行業下檔保護(proxy floor)。 - 同時,Seagate(STX)與Western Digital(WDC)在nearline HDD(近線硬碟)上與LTA結合,獲得類似的需求可見度。 - 另有範例:Micron最近宣佈的五年策略性客戶合約,包含定價與保證性「掛鉤」,顯示整體市場正朝向類似經常性收入模型演進。

深入分析與解讀 巴克萊的觀點是:當供應端透過合約鎖定價格與供貨量,廠商將減少短期價格震盪風險,盈利結構因此改善。對Sandisk而言,其在NAND端推行具RPO(交貨恢復保證)與財務擔保的新商業模式,可能成為同行參考範本,進一步推升估值評價。

替代觀點與風險評估 當然,也存在反向風險值得警惕:若終端需求遲滯(例如資料中心採購減速)、供應端突增(產能提早回補)、或長約條款遭遇客戶議價,價格地板與預期毛利仍有崩解風險;此外,技術替代或產品組合改變也可能改寫未來需求結構。合約雖提供可見度,但並非全然免疫於宏觀與終端市場衝擊。

結論與投資展望(行動建議) 總結來說,巴克萊看好長期合約與價格機制帶來的結構性改變,視為記憶體/儲存族群重估的催化劑,Sandisk被認為是最大受惠者之一。投資人若認同此趨勢,可考慮在風險控管下增配相關標的,但仍應密切追蹤合約續約情況、毛利變化與產能供給訊號,以因應可能的迴圈反轉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。