OPTU首季營收微幅下滑,GAAP虧損擴大,靠打包與自動化尋求穩定。

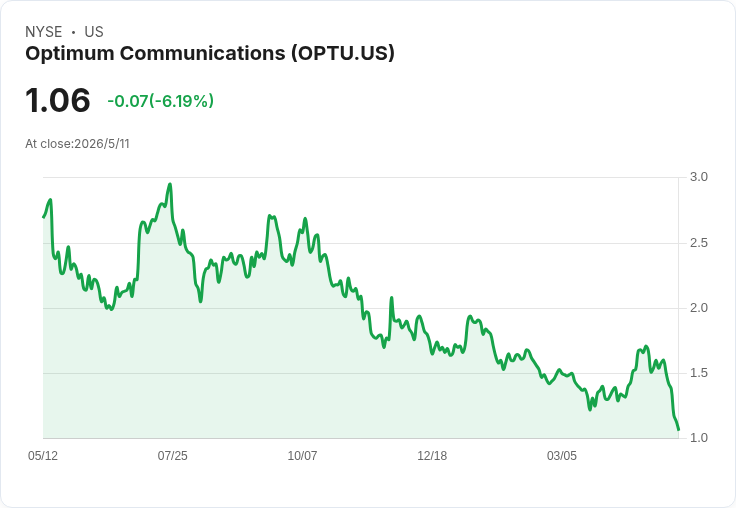

首段引人注意:電信與有線服務商 Optimum Communications(OPTU)在2026會計年第1季交出「營收守住、利潤崩塌」的成績單:營收與華爾街預期相符但年減4%,而GAAP每股虧損高達6.10美元,遠遜於分析師預期的-0.14美元,導致股價應聲下挫至約1.20美元,市值僅約5.55億美元。

背景與關鍵資料:公司公佈第一季營收為20.7億美元(年減4%)、調整後EBITDA為7.89億美元(38.2%邊際,較預期少2.8%)、營業利率由去年同期16%驟降至-114%、有線寬頻用戶較去年流失213,700戶。管理層指出,西部市場與東部多數區域已被固定無線與光纖業者重疊競爭超過80%,競爭壓力與公司主動簡化價格與產品組合共同影響業績。

主旨與公司策略:面對訂戶流失與毛利壓力,Optimum採取三大策略:一、推動寬頻與行動、影音的捆綁銷售(目前約9%寬頻使用者同時購買行動服務),並以「convergence ARPU」衡量捆綁後價值;二、改造影音產品為流媒體導向的新階層,據稱使影音流失率較舊方案改善約20%;三、藉由AI與自動化降低營運成本——公司宣稱已實現客服電話量下降23%、外勤派工(truck rolls)下降39%、薪資費用下降13%,並在此基礎上擴大毛利空間。

事實、資料與深入分析:雖然成本最佳化成效明顯且公司完成1.1億美元再融資與17億美元Lightpath資產證券化以改善流動性,但營運關鍵仍在於能否遏止寬頻訂戶外流並提升捆綁滲透率。當前情況顯示收入與調整後EBITDA面臨短期壓力,且營業利率大幅惡化反映一次性或持續性的非現金專案與利息負擔。資本配置上,公司將資本支出轉向在新市場擴建光纖與高頻寬網路,而非僅遷移現有用戶,顯示為長期競爭力做準備,但短期現金流與負債水準仍是風險重點。

替代觀點與駁斥:部分投資人會認為股價已被嚴重打壓,現在買進具高槓桿重組與成本改善潛力的公司具有高報酬機會;然而反方風險包括:競爭者促銷可能持續侵蝕市佔、捆綁策略需時間驗證以降低流失且提升ARPU、以及槓桿與利息負擔在營收未穩定回升前可能限制靈活性。因此短線以股價低估作為唯一買入理由存在顯著執行風險。

總結、未來展望與行動號召:Optimum目前是一家處於轉型與競爭夾擊中的公司,短期仍將面臨訂戶流失與利潤波動。投資者與關注者應重點追蹤三大指標:捆綁滲透率與convergence ARPU、訂戶淨流失與調整後EBITDA邊際、以及資產負債表上債務縮減與現金流改善情形。若公司在未來兩三季能顯示捆綁策略明顯抑止流失並持續降低營運成本,股價下檔風險將降低;反之,若競爭持續壓價且債務壓力無明顯緩解,投資風險仍高。對多數投資者而言,建議待上述執行證據出現再評估是否加碼;對高風險承受者則可小部位試探性承接,並密切監控管理層執行進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。