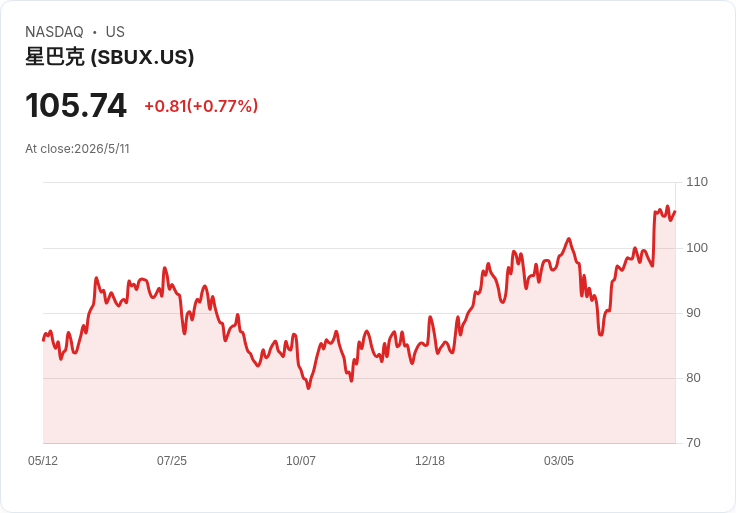

Q2營收9.5億美元成長9%,Stifel將目標價調至117美元並維持買進評等。

開場引人注意: 投資分析機構Stifel於5月7日將星巴克(Starbucks Corporation)目標價從115美元調升至117美元,並重申對該股的「買進」評等,此舉正逢公司在2026財年第二季公佈首度於兩年多來同時出現營收與每股盈餘回升的重要轉機,吸引市場重新檢視成長動能與風險。

背景與事實: - 營運數字:星巴克公佈2026財年Q2合併營收為95億美元,年增9%。執行長Brian Niccol表示,該季是公司近年來的重要轉折點,全球同店銷售進入正成長,且4月的可比銷售趨勢延續正向表現。公司已上修2026財年指引,預期全球可比銷售至少成長5%,每股盈餘區間調整為2.25至2.45美元。 - 區域表現:北美仍為最佳表現區域,北美與美國可比銷售加速超過7%,交易量成長貢獻超過4個百分點。 - 產品與員工政策:公司計畫在五月推出可排定取餐時間的新App功能,同季也宣佈改為週薪與為咖啡師與領班推出季度獎勵方案,意在提高員工留任與服務品質。 - 會計與中國業務調整:CFO Catherine Smith指出,自Q3起,星巴克中國零售營運將不再被合併入公司財報,而是以授權業務項下反映(licensed portfolio),將改變未來合併營收與毛利的呈現方式。

深入分析與評論: Stifel調升目標價並維持買進,基於幾項邏輯:其一,同店銷售轉正且交易數成長顯示需求回溫與行銷/數位策略奏效;其二,產品與員工激勵措施(如週薪、獎勵)若能有效降低離職並提升服務,將有助於維持交易頻率與顧客體驗;其三,中國由直營向授權模式調整,雖可能使合併營收規模縮水,但可降低資本支出與營運波動,長期提升現金流品質。App新增的排程取餐功能則可進一步提升預訂率、縮短等待時間並增加單次AOV(平均交易額),對數位化收入貢獻具有正面意義。

風險提示與替代觀點駁斥: - 風險面:星巴克仍面臨勞動成本上升、原料(咖啡豆)價格波動、以及消費者支出波動等挑戰;中國消費恢復若未達預期,授權模式短期內也可能對營收揭露造成負面解讀。 - 替代觀點:市場上有觀點認為AI等科技股擁有更高上漲空間且下檔風險較低。然而,AI類股通常伴隨高波動與執行/監管風險;相較之下,星巴克屬於具有品牌護城河、穩定現金流與全球門市網路的消費服務企業,於經濟波動時展現防禦性,同時透過數位化與授權策略創造成長與利潤改善的機會。投資人應依風險承受度與資產配置需求在成長(如AI)與穩定成長消費股(如SBUX)間作權衡。

結論與未來展望(行動號召): 星巴克在Q2顯示出「營運回溫 + 結構性調整」的雙重利好:同店銷售回升與中國業務模式轉變,為公司長期化解資本與營運風險提供機會。投資者應持續關注下一季的可比銷售走勢、數位與會員活躍度、毛利率變化,以及中國授權後的財報呈現方式。短期風險包括原物料與人事成本,以及宏觀消費疲弱;若看重穩健現金流與品牌長期價值,SBUX值得納入觀察名單;偏好高成長、高風險投資者則可比較AI等題材作配置決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。