營收高成長、金融服務爆發與護城河投資,股價回檔反而吸引人。

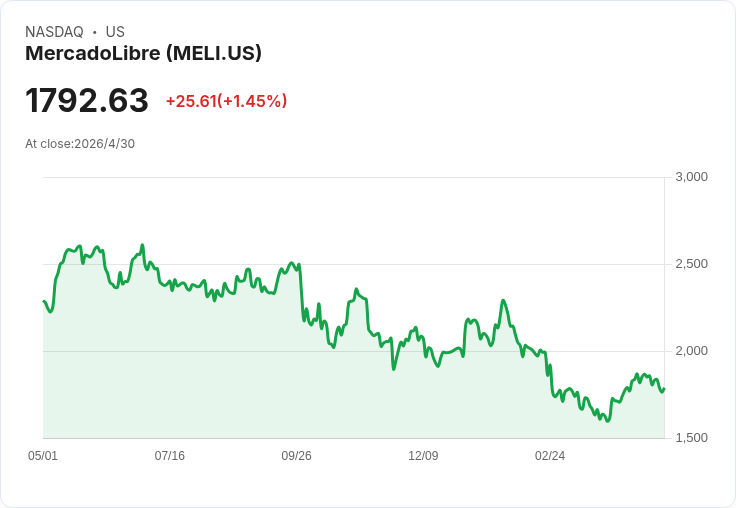

開頭吸引: 當市場追逐人工智慧熱潮、資金流向Nvidia(NVDA)與Intel(INTC)等標的時,拉丁美洲電商與金融平臺MercadoLibre(MELI)低調地展現強勁基本面。儘管股價已較高點下挫約30%、市銷率降至十多年低檔,兩個重要理由顯示現在可能是逢低買進的好時機。

背景與現況: MercadoLibre 是拉美最大的電商與 fintech 生態系統,進入2026年時呈現逾40%年增率的營收成長。平臺的核心指標顯示使用者與服務擴張具備延續性:市集上的活躍獨立買家年增24%達8,300萬人;金融服務資產管理規模(AUM)三年內從約20億美元飆升至近190億美元;2025年第四季的金融使用者年增27、達近7,800萬人。這些資料突顯其在未被充分銀行化市場的滲透與獲客能力。

主要論點一 — 服務生態系統賦予長期增長動能: MercadoLibre 不僅是交易平臺,它透過物流(含免運)、廣告、信用產品與支付服務形成互補生態。每項服務都能彼此促進:更多活躍買家帶動廣告與交易量,金融服務提高客戶黏著度與終身價值。對於仍有大量人口缺乏完整金融服務的拉美市場,MercadoLibre 的 fintech 擴張留有龐大可開發空間,這是短期業績之外的長期價值來源。

主要論點二 — 有目的的護城河投資: 公司近期刻意壓低短期利潤以換取規模與忠誠度:毛利率在約一年前峰值超過9%,之後降至7%以下,主因為加碼免運補貼、自動化倉儲、信用卡業務擴張與庫存與跨境貿易投入。管理層表示,這些投入是為了建立更深的競爭優勢,隨著規模化效應顯現,獲利能力預期將回升並強化平臺護城河。長期看,這類「先建護城河再收割」的策略,是優質複利成長的典型做法。

事實、資料與分析: - 營收年增逾40%(2026初數據) - 活躍買家:83百萬,年增24% - 金融AUM:從約20億增至近190億美元(3年) - 金融使用者:78百萬,年增27%(2025Q4) - 股價較高點跌約30%,市銷率為十多年低點

替代觀點與反駁: 批評者會指出:1) 近期利潤受投資壓抑,短期投資人可能不滿;2) 拉美政治經濟不確定性與匯率波動風險;3) 競爭對手或地區性電商/ fintech 挑戰。對此可反駁:第一,公司已明確把資本用在可建立高門檻的物流與金融基礎設施,短期毛利下降是策略性選擇;第二,雖然宏觀風險存在,但該公司在多國擁有規模與品牌優勢,分散風險效果較佳;第三,市場仍巨大且滲透率低,先建立生態系的企業更具持久優勢。

總結與展望(行動呼籲): 對於願意耐心等待護城河轉化為獲利的投資者,MercadoLibre 的成長故事與估值修正提供了一個有吸引力的買入視窗。短期波動與地區風險不可忽視,建議投資人評估自身風險承受度並分批建倉,以長期視角看待其金融服務成長與生態系統擴張帶來的複利效應。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。