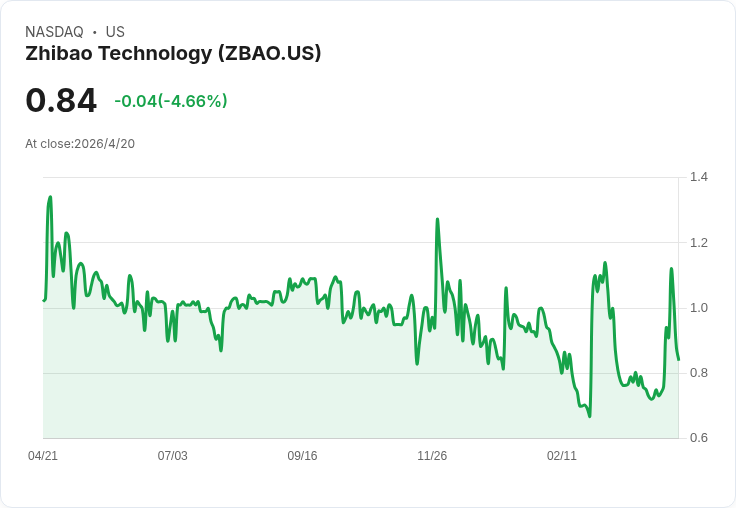

營收成長強勁但淨利微薄、現金與研發縮減需密切追蹤。

智寶科技(NASDAQ: ZBAO)上半財年交出吸睛成績單:公司宣佈營收年增41%,並透過AI與通路擴張快速拉大客群,但公司獲利與資金面顯示結構性風險,成為投資人關注的焦點。

背景與核心資料 - 營收成長:公司報告期內營收年增41%,標示成長策略初見成效。 - 通路與客群:已擴充套件超過3,100個大型B端通路,覆蓋超過2,700萬名終端客戶,顯示分銷網路廣泛。 - AI與自動化:新推出的PNU AI agent強化內部效率,宣稱AI代理人已自動化超過50%的日常程式碼生成,協助小規模銷售團隊管理龐大客戶。 - 產品與細分市場:數位保險經紀平臺支援超過40套自有數位保險解決方案;天然氣保險業務保費年增10倍,驗證特定細分市場策略有效性。 - 成本與獲利:銷售費用暴增123%,主要為行銷與通路開發支出;一般管理費用增加46%;研發費用反而下降21%;淨利僅人民幣0.6百萬元(RMB0.6M)。 - 現金與風險指標:截至2025/12/31現金及等價物僅RMB27.5M;GuruFocus標示5項警示訊號,提示需留意財務或治理風險。 - 資訊透明度:公司表態將自此後改採季度申報,下一次申報為2026年第三季,並於年底提出全年報告,提升對投資人的資訊披露頻率。

深入分析與評論 - 成長面評估:41%營收成長、3,100+通路與2,700萬終端使用者的擴張,顯示商業模式在規模化階段取得實際效果;天然氣保險的十倍成長尤為亮眼,代表公司在特定利基市場有高命中率。 - 效率化與可持續性:AI代理人能替代超過半數的日常程式碼生成,短期提高人力效率與毛利率潛力;然而AI多為內部流程工具,能否進一步轉化為可量化的收入提升仍待觀察。 - 成本結構風險:銷售費用暴增123%顯示公司正以大量行銷與通路補貼換取規模;若後續客戶留存或轉化率不足,行銷投入可能無法帶來相應利潤。研發費用下滑21%是雙刃劍:短期可減輕費用壓力,但長期可能侵蝕產品競爭力與AI能力升級速度。 - 資金與治理隱憂:現金僅RMB27.5M、淨利微薄且被列入多項警示,意味資金緩衝有限。若成長需繼續大額投入(通路激勵、行銷、技術),公司可能面臨融資壓力或稀釋股東的資本事件。

對替代觀點的回應 - 支持者觀點:公司把銷售與行銷支出視作對未來使用者基礎的投資,期望以"B端通路"快速拉動終端流量與規模經濟;AI內部化也能以小團隊管理大量客戶,降低邊際成本。公司亦承諾將改採季度申報,增加透明度。 - 反對者觀點(駁斥):批評者指出研發削減與現金不足會侵蝕長期競爭力與風險抵禦力。對此,管理層須展示明確的資金規劃與R&D回補計畫,並提供AI成效與客戶留存等關鍵績效指標(KPI)以證明行銷投入的長期報酬。

結論與展望(投資人應關注的重點) - 短期觀察指標:即將改採季度申報,投資人應密切追蹤2026第三季報與下一季季報中的毛利率、客戶留存率、每通路獲客成本(CAC)、AI自動化帶來的人力成本節省與直接營收貢獻。 - 資金與資本方案:鑑於現金水位有限,公司須揭示資金來源與資本支出計畫(是否需要融資、發行新股或借款),以評估稀釋或負債風險。 - 策略建議:管理層應平衡行銷擴張與研發投入,公開AI成效量化資料,並設定可追蹤的里程碑(例如AI直接推動的保費額、轉化率提升百分點、R&D回補時程)。 - 行動呼籲:投資人與分析師應利用未來季度報告檢驗公司對成本回收的承諾與AI實際效益,並留意任何可能的資本運作公告,以評估智寶科技的成長可持續性與風險調整後報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。