紐約證交所與那斯達克接連祭出退市處分,中小型公司在估值與股價門檻前節節敗退;同時,物流與能源基礎設施巨頭Prologis(PLD)、Array Technologies(ARRY)與CenterPoint Energy(CNP)則大舉擴張與調高股息,形成美股資金與成長動能高度向頭部集中、結構分化加劇的「兩極化時代」。

美股市場正在出現截然不同的兩種風景:一端是估值與股價撐不住的中小型公司,遭證交所嚴厲退市程序緊逼;另一端則是掌握物流、數據中心與能源等關鍵基礎設施的巨頭企業,在資金充裕與需求升溫下不斷調高成長與獲利目標。這種「成長兩極化」不僅改變投資人資金流向,也逐步重塑整個公開市場的企業生態。

在市場底層,退市風險正在快速累積。SOLAI(SOLAI, 股票代號 SLAI)公告指出,紐約證交所(NYSE)已啟動美國預託憑證(ADS)的退市程序,並立即暫停交易,主因是公司未能在連續30個交易日維持全球市值平均至少1,500萬美元的上市門檻。依規定,SOLAI仍可向NYSE董事會委員會提出上訴,但若上訴結果不利,NYSE將向美國證管會(SEC)正式申請完成退市流程。對一家市值已跌破門檻的公司而言,即便仍有程序上的救濟空間,市場信心往往已遭重創。

那斯達克(Nasdaq)同樣不留情面。Cycurion(Cycurion, 股票代號 CYCU)收到退市決定函,指出自2026年5月26日至7月9日,公司普通股收盤價連續31個交易日低於每股1美元的最低出價要求,明顯不符Nasdaq維持上市規則。Cycurion計畫在7月17日前申請聽證會,爭取延長合規期限或提出補救方案,然而在流動性偏弱、基本面尚未逆轉的情況下,股價回到1美元以上並維持穩定,充滿不確定性。

這兩起案例凸顯美股監管方針的核心邏輯:維持一定市值與股價水準,是保障市場品質與投資人保護的重要機制。但在利率高檔、融資環境收緊的背景下,中小型與研發型公司更難透過增資或市場宣傳快速拉升估值,一旦股價長期低迷,退市壓力便會急速放大,迫使公司思考是否改走場外交易(OTC)、私有化或併購出場等替代路線。

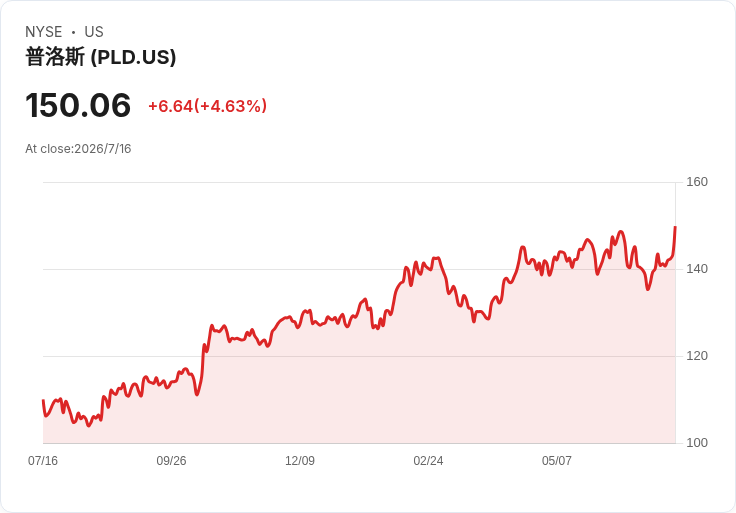

與之形成強烈對比的,是少數掌握宏觀趨勢的基礎設施與能源企業,正迎來新一輪攻勢。物流與工業地產巨頭Prologis(Prologis, 股票代號 PLD)在2026年第2季法說會上態度明顯轉為強勢。執行長Dan Letter指出,公司正進入「物流、數據中心與能源互相強化」的下一階段成長,並表明已看到景氣拐點「在後照鏡中」。

數據顯示,Prologis第2季簽下創紀錄的6,700萬平方英尺租約,土地儲備達14,000英畝,對應約2.4億平方英尺的嵌入式開發機會,當季更啟動16億美元新開發案。更關鍵的是其電力與數據中心布局:公司電力管線已擴張至約5.8GW,代表約170億美元「powered shell」投資潛力,若採交鑰匙(turnkey)模式總額可高達870億美元。這些項目目前僅占全球資產組合不到1%,顯示未來成長空間相當巨大。

財務表現也為擴張提供了底氣。Prologis核心每股營運資金(FFO)達1.63美元,超出預期,並將全年核心FFO預估區間上修至6.22至6.30美元,淨利預估則由原先3.80至4.05美元,大幅調升到4.40至4.55美元。同時,公司維持約95.5%高檔出租率,租約續約淨有效租金漲幅逾36%,現金基礎漲幅達22%,展現強勁租金定價能力。美國倉儲物流市場第2季淨吸納量約6,600萬平方英尺,空置率降至7.2%,歐洲市場更已恢復近一年,空置率維持在約5.2%的緊俏水準,為Prologis的全球佈局提供堅實支撐。

在能源與綠電相關領域,供應鏈整合也愈加明顯。太陽能追蹤系統供應商Array Technologies(Array Technologies, 股票代號 ARRY)宣布將以最高約2.03億美元收購Affordable Wire Management(AWM),包括1.53億美元的前期付款、未來兩年分期支付的1,000萬美元,以及4,000萬美元的績效對價,得視表現以現金或股票支付。AWM主要提供公用規模太陽能與儲能項目的線纜管理與保護解決方案,過去12個月營收約6,000萬美元。Array表示,此交易在合併首年即預期對調整後每股盈餘具「高個位數」百分比的增厚效果,顯示不僅是戰略併購,同時也具財務貢獻。

Array執行長Kevin Hostetler強調,併購AWM將進一步拓寬公司在平衡系統(balance-of-system)產品線的深度,並開啟在儲能(BESS)與資料中心市場的新成長向量。換言之,從光電支架與追蹤系統延伸到線纜管理,代表供應商正從單一設備供應,走向整體系統方案提供者,以強化客戶黏著度與利潤率。這與Prologis在物流與數據中心採「powered shell」與交鑰匙雙軌模式極為相似,都是朝向「一站式基礎設施平台」的整合方向。

傳統公用事業同樣搭上穩健成長的列車。中部能源配電商CenterPoint Energy(CenterPoint Energy, 股票代號 CNP)宣布季度股息由每股0.23美元調升至0.24美元,增幅約4.3%,對應前瞻股息殖利率約2.23%。在利率高檔不降、債券收益率具競爭力的環境下,仍能緩步提高股息,反映公司對中長期現金流的信心,也為追求穩定收入的投資人提供防禦性配置選項。

對比上述頭部企業的攻勢,中小型公司則需透過其他金融手段自救或強化體質。加拿大上市公司CES Energy Solutions(CES Energy Solutions, 股票代號 CEU:CA)獲多倫多證交所(TSX)批准更新普通股回購計畫(NCIB),最多可回購1,810萬股,相當於公開流通股約10%。在前一輪計畫中,CES已以平均每股10.65加幣買回1,050萬股,管理層明言目前股價並未充分反映公司價值,相信回購可提升股東報酬。另一方面,Principal Technologies(Principal Technologies, 股票代號 PTEC:CA)則以小額私募方式支應技術授權與研發支出,預計發行41.6萬股、每股0.75美元,募資約31.2萬美元,用於履行與Oxford University Innovation的授權協議研究資金義務與一般營運。

在監管環境上,加拿大也出現另一種減壓作法。Labrador Resources(Labrador Resources, 股票代號 LTX:CA)加入證券監理機構試辦計畫,改採半年度財報制度,不再公布第一與第三季財報,以降低行政與報導成本,同時仍依規定揭露所有重大營運發展。此舉可視為對中小型資源公司的一種「合規減負」,在遵守資訊揭露的前提下,盡量減少過度頻繁報導對管理層造成的負擔。

綜合來看,美股與北美資本市場已清楚呈現「兩極化」趨勢:一端是Prologis、Array、CenterPoint等掌握物流、數據中心與能源基礎設施的頭部企業,利用強勁的基本面與資本市場信心,積極擴張與調高獲利與股息;另一端則是SOLAI與Cycurion等在市值與股價門檻前捉襟見肘的中小公司,只能在退市聽證、私募融資與成本節約之間尋找生存縫隙。未來,隨著利率政策與監管標準不見鬆動,資金與成長動能恐將持續朝具規模與資產密度的企業集中,投資人與監管機關如何在維持市場品質與兼顧創新生態之間取得平衡,將成為下一階段最棘手的考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。