瑞銀看好安美爾專科藥成長與毛利改善,啟動買進、目標價19美元。

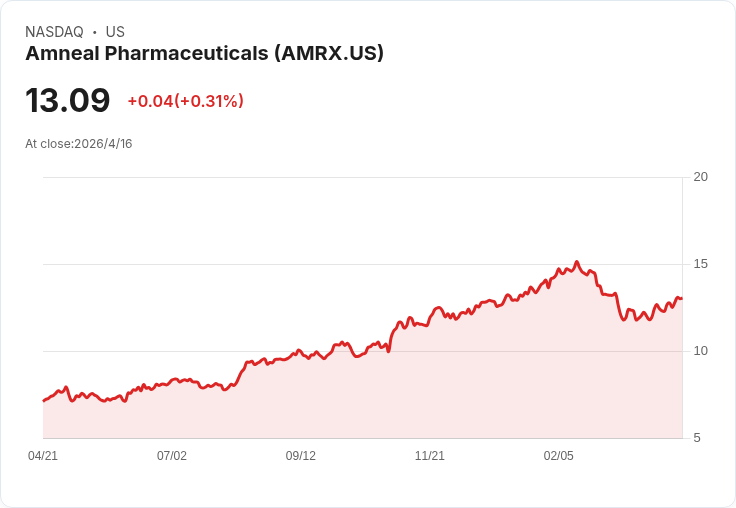

安美爾(Amneal Pharmaceuticals)股價在週五上漲約5.7%,觸發市場關注的原因是瑞銀(UBS)首次覆蓋給予「買進」評級並設定19美元目標價,認為近期下跌反而提供了吸引人的進場點。瑞銀指出,過去兩個月股價下挫約14%,對於專科藥品族群中的成長型企業而言,出現了相對吸引的買入時機。

背景與關鍵資料 - 估值與預期:瑞銀把安美爾估為約11倍的2027年共識每股盈餘(EPS),表示市場目前對公司長期成長與驅動力信心不足。瑞銀自身預估未來五年營收複合年增率(CAGR)為7%、EPS年增率為15%,均略高於市場共識(營收5%、EPS 14%)。 - 獲利與槓桿:分析師預期五年內營業毛利率可擴張約300個基點,主因產品組合改善與營運槓桿效應;同時淨負債對EBITDA比率預期逐步下滑,將低於3倍,改善財務彈性。

成長引擎:專科藥與親民藥品雙軌推動 - 專科藥部門:瑞銀將此視為主要成長驅動,特別點名帕金森相關藥品Crexont與Rytary。預估該部門到2030年可維持約6%年複合成長率。瑞銀認為Crexont有可能持續從仿製藥取得市佔,Rytary 的銷量下滑也可能比外界預期緩和。 - 管線與選擇性機會:瑞銀估計候選藥Brekiya峰值年銷售可達約8千萬美元,此外與GLP-1製造相關的合作也被視為長期可選擇性價值(optionality)。 - 親民藥(Affordable Medicines):瑞銀預測到2030年該部門可達9% CAGR,動能來自新產品上市與管線擴張,重點品項包括iohexol、bimatoprost、sodium oxybate及Xolair的生物相似藥。瑞銀指出,2026至2028年間新上市風險調整後銷售價值可望顯著上升。 - 市場機會:安美爾也受惠於一波約800億美元的即將到期藥品專利所帶來的大型可服務市場。

分析與評估 瑞銀的報告主張市場對安美爾的成長預期過於保守,認為在專科藥管線與即將到來的多項藥品失去專利保護的機會下,公司能以高於共識的速度成長並改善獲利率。若營運槓桿與產品組合改善如期發生,估值可從目前水準獲得提升,19美元目標價反映此一情境。

替代觀點與風險 當然,對立觀點也存在:市場擔心仿製藥競爭、醫療保險與定價壓力、個別產品上市不及預期或監管風險,皆可能抑制成長與利潤擴張。此外,管線候選藥的商業化不確定性與併購整合或製造合作的執行風險,會影響瑞銀預估的上行空間。瑞銀試圖駁斥部分悲觀論調,指出公司五年EPS及營收成長在其模型下仍較市場共識為佳,且槓桿可望緩慢改善,但實際結果仍取決於產品利多落實與費用控制。

結論與展望(行動要點) 投資者應關注幾大催化劑以驗證瑞銀論述:Crexont與Rytary市佔與銷售趨勢、Brekiya及其他管線進展、2026–2028年期望的新產品上市進度,以及淨負債對EBITDA的變化。若公司能實現毛利與營運槓桿改善並掌握即將到來的專利期市場,估值有望回補;反之,任何關鍵產品表現不佳或市場定價惡化都可能導致股價下行。總結而言,瑞銀把安美爾視為被低估的專科藥成長股,但投資需平衡潛在上行與上述實際風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。