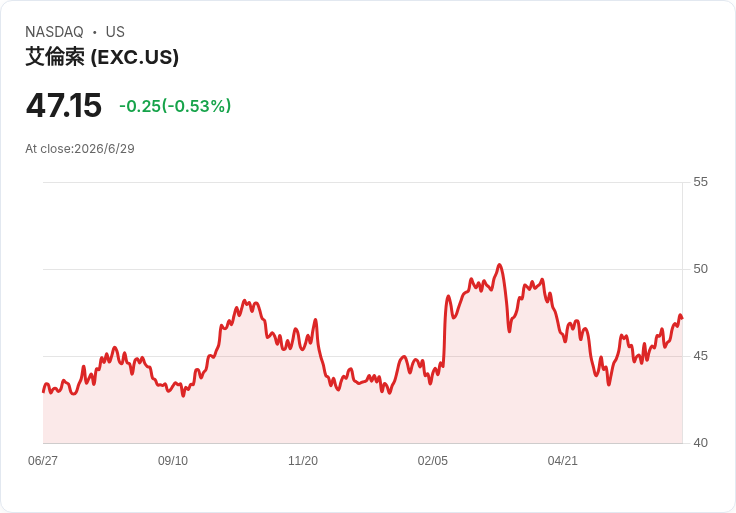

AI資料中心與電動化浪潮推升用電需求,美國電網恐在2027起出現區域性限電與停電風險。Exelon(EXC)執行長警告,東北與中西部電力供應缺口可能高達60GW,電價上漲與強化基礎建設勢在必行,反彈只會延後更大代價。

美國電網壓力正在快速升溫。隨著AI資料中心、電動車與家庭電氣化需求狂飆,供電能力卻未同步擴張,公用事業巨頭 Exelon(EXC)執行長 Calvin Butler 直言,從 2027 年起,美國部分地區「絕對可能」面臨停電與限電的現實,而要避免災難,民眾與政治人物勢必要接受電價上漲與電網投資的痛苦調整。

Butler 在接受《Financial Times》專訪時透露,美國東北與中西部電力供給已逼近臨界點。今年冬季,在氣溫急凍之際,PJM 轄內電網一度「非常接近」需要對約 40 萬名用戶實施電力限載,才能維持系統穩定。他坦言:「那是全年最冷的幾天,而情況只會愈來愈糟。」PJM 為覆蓋美國東北與中西部大片區域的電力市場與系統營運機構,其評估未來十年可能出現高達 60GW 的供電缺口,去年 12 月的拍賣更已出現 6.5GW 的即時短缺警訊。

在需求端,AI 成為壓垮電網的最新重量級因素。近年來超大規模雲端與 AI 運算中心如雨後春筍,大量湧向東岸與中西部人口密集且光纖完善的區域。Butler 指出,這些 AI hyperscalers「被打得措手不及」,嚴重低估其資料中心在地方社會掀起的反彈,尤其是在電網負荷原本就吃緊的地區。每一座新資料中心動輒增加數百 MW 以上的尖峰負載,對既有供電計畫與長期容量規劃造成巨大壓力。

與此同時,美國居民與企業用電成本已明顯走揚。根據美國能源資訊署(EIA)資料,全美電價較去年同期上漲約 7%。在 Exelon(EXC)服務的多個大型市場,漲幅更為顯著,新澤西州約飆升 17%,馬里蘭州約 16%,賓州約 13%。高通膨與利率升高,疊加能源轉型與電網汰舊換新成本,形成電價走升的多重推力,也讓公用事業公司成為輿論與政治攻防的箭靶。

Butler 對此表示不滿,認為公用事業產業被「當成替罪羊」,但現實是若不加碼投資電網,就無法維持「世界級系統」的穩定與韌性。他指出,變壓器、輸電線路、變電所,到智慧電表與配電自動化系統,都是支撐高可靠度供電的基礎。若持續壓抑費率,電網資本支出勢必被迫縮減,累積的風險終將在極端天候或尖峰用電時一次爆發。

政治壓力已開始直接干預電價調整。今年稍早,Exelon(EXC)旗下賓州子公司 PECO 提出自 2027 年起平均每月電費與燃氣費調升約 35 美元的申請,隨即遭賓州州長痛批為「純粹的貪婪」,迫使公司撤回案子。Butler 表示,撤案只是「延後問題」,而非解決問題,「我不可能在不投資系統的情況下,還維持世界級的電網,也不可能不申請調整費率就做到這一點,這根本不是好算數,也不是好生意,更行不通。」

從市場設計角度,PJM 以及其他區域電力市場正面臨兩難:一方面必須吸引新的發電與儲能投資,填補預期的 60GW 缺口,另一方面又要在物價壓力與能源轉型政策下,控制對消費者的成本衝擊。目前的容量市場拍賣結果顯示,投資人對未來回報與政策穩定性仍抱持保留態度,導致新建電廠與升級案進度落後,進一步放大未來缺口風險。

對於 AI 與數位產業而言,電網壓力也可能反過來成為成長的限制條件。若主要都會區與資料中心聚集地開始出現供電不穩、頻繁限電或電價暴漲,企業可能被迫延遲擴建計畫,轉往電網較穩定但數位基礎較弱的地區布局,這將重塑美國科技版圖,也考驗各州在電力、土地與監管上的競爭力。

在政策討論上,支持者認為,適度調高電價與加快電網投資是避免停電的唯一現實選擇,且長期而言,升級後的系統可提高效率與減少故障,對經濟與環境皆有正面效益。但反對意見則質疑公用事業是否充分節制成本、是否應承擔更大部分的投資風險,而非完全轉嫁給用戶。部分政治人物也主張,更積極推動分散式再生能源與社區微電網,減少對大型集中式電網的依賴,以分散風險。

整體來看,Butler 的警示點出一個殘酷現實:在 AI 與電氣化浪潮下,美國電網已不再只是背景基礎設施,而是經濟競爭力與社會穩定的關鍵變數。若電力供需失衡持續惡化,從 2027 年開始的停電與限電恐不再只是模型情境,而可能成為部分地區的日常。未來幾年,美國如何在壓力飆升的電網與日益反彈的電價民怨之間取得平衡,將決定其在 AI 時代的真正競爭力,也為全球能源轉型提供一面鏡子:不願為穩定供電付出代價,最終付出的,往往是更高昂的經濟與社會成本。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。