Brink’s合理價維持US$154;NCR Atleos併購與US$200M協同預期推升服務型高毛利,但整合與執行風險仍存。

開場吸睛:現金運送龍頭Brink’s(BCO)在近期一連串財報與併購訊息中,股價論述陷入「成長機會 vs. 執行風險」的拉鋸。市場目前對公司合理價仍維持在US$154,但投資人與分析師正聚焦於US$6.6 billion(約US$66億)收購NCR Atleos能否改變公司長期面貌。

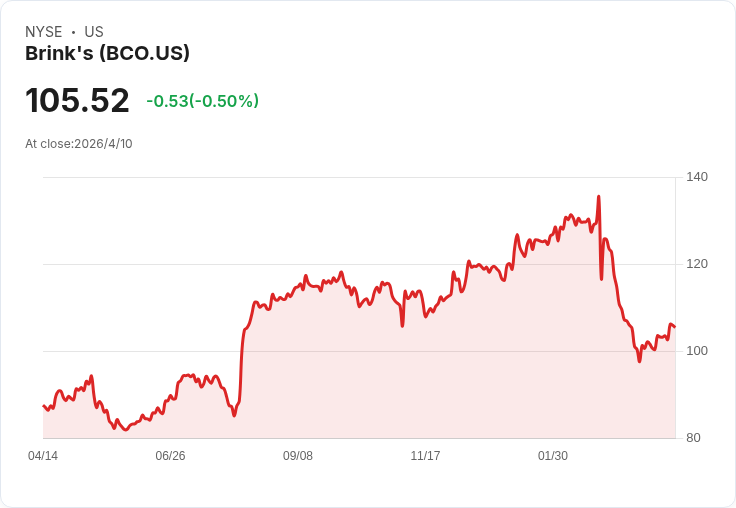

背景與資料:Goldman Sachs將Brink’s目標價由US$129上修至US$145,主因Q4營收與每股盈餘超出預期,且2026年的指引也優於估算;該行強調Q4資料顯示Digital Retail Solutions與ATM Managed Services合計有22%有機成長。Stifel則將NCR Atleos目標價從US$37調升至US$50.40(但對Atleos仍維持Hold評等),顯示部分機構看好合併後的ATM與現金管理整合價值。公司自己給出2026財年Q1營收指引US$1,335M–1,395M;同時在2025年10月至12月間回購486,307股,耗資US$55.88M,截至授權期共回購4,319,160股(相當9.99%),總計支出US$412.93M。

分析與評論:支援論點認為,收購Atleos可加速Brink’s從單純現金運送轉向「服務 + 數位化」的高毛利組合,管理層目標是三年內達成US$200M的營運協同,並藉由自動化、路線最佳化與資料分析提升生產力與現金流。模型假設亦穩定 — 長期營收成長率5.19%、淨利率約9.02%、未來本益比13.58x、折現率小幅上升至8.62%。

替代觀點與駁斥:悲觀者指出大型併購常面臨整合失序、文化衝突與法規審查風險,且數位支付崛起可能侵蝕傳統現金業務。然而反駁者強調:一是Q4的服務端有機成長已顯示商業模式移轉的初步成效;二是回購行動代表資本配置與股東回報的意圖;三是若能在預期時限內兌現US$200M協同,毛利與現金流改變將實質支援估值提升。

結論與展望:關鍵觀察指標為併購審批進度、整合里程碑(協同成本節省與合併後營收表現)、未來季度的營運與利潤指引,以及回購執行情況。投資者應在關注成長潛力的同時,密切監督管理層對協同目標的時間表與資本運用透明度;對保守者而言,若執行不及預期,折現率上升與利潤壓縮將成主要下行風險。行動建議:留意公司季報、併購進度公告與整合成效的實際數字,再衡量是否納入投資組合。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。