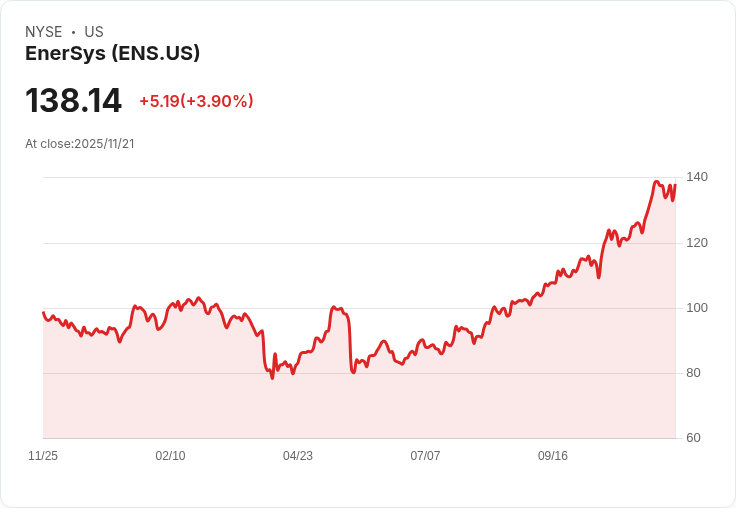

EnerSys近期股價上漲,年初至今已增長50%。然而,根據折現現金流模型分析顯示,其當前股價可能被高估138%。

新聞:EnerSys的股價在過去一個月內飆升了16%,這使得許多投資者開始重新評估該公司的潛力。自年初以來,EnerSys的股價增長達到50%,並且最近宣佈了一項新的能源儲存創新夥伴關係,進一步提升市場信心。

不過,根據Simply Wall St的折現現金流(DCF)模型,EnerSys的公平價值為每股58.03美元,顯示出目前股價存在138%的高估風險。此外,目前公司PE比率為15.1倍,相較於電氣行業平均30.6倍及同行33.9倍,似乎顯示其低估。然而,考量到實際盈餘成長和市場風險,Simply Wall St的“公平比率”則為24.4倍,表明EnerSys在這方面仍具吸引力。

另外,投資者也可以透過Narratives工具更深入瞭解公司的未來預期,從而制定合適的投資策略。總體而言,雖然EnerSys在短期內受到廣泛關注,但長期價值依然需要謹慎評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。