推出Ignition+並合併為單一數位廣告事業,Q1營收670萬美元、現金餘額80萬美元。

Direct Digital Holdings(DRCT)在2026年第一季財報說明會上宣佈策略性轉向:以新推出的Ignition+平臺作為核心,將公司報告區隔簡化為「單一數位廣告」部門,並以有機成長與潛在併購或策略合作為雙軌推進。

背景與主張:執行長Mark Walker表示,公司正透過擴大觸及與支援客戶的市場通路來有機成長,3月上市的Ignition+被定位為「統一且透明的程序化媒體平臺」,結合AI驅動的最佳化技術與經驗團隊,旨在提升效率並降低成本。管理層強調,Ignition+代表公司在過去數年挑戰後的關鍵策略調整,並將焦點放回核心數位廣告服務。

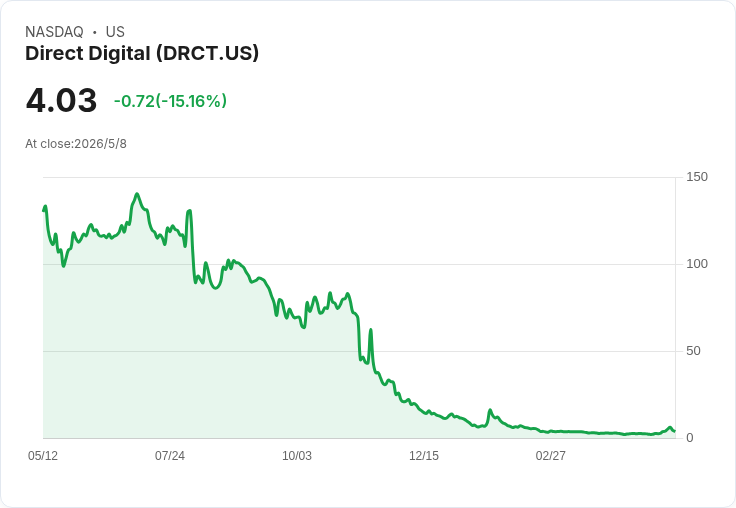

財務數據重點:公司報告第一季合併營收為670萬美元,較2025年同期的820萬美元下滑;亦低於分析師預估的686.2萬美元。毛利為230萬美元,毛利率34%,較去年同期29%改善;營運費用下降13%至550萬美元;淨損560萬美元,較去年同期的590萬美元略有縮減。公司期末現金及等同現金約80萬美元(較2025年底的70萬美元小幅增加)。管理層指出,營收下滑主要來自需求方平臺(DSP)客戶支出減少約200萬美元,但來自其他客戶的支出增加約50萬美元(年增8%)。

分析與評估:短期業績顯示收入壓力與結構性調整並存。正面訊號包括毛利率提升與營運費用縮減,反映出公司在成本管控與產品組合上正見成效;Ignition+若能將早期「興趣訊號」轉化為長期合約,將有助改善營收穩定性與利潤率。管理層強調現階段以執行與有機成長為優先,並「每週都有積極對話」,對潛在策略併購持開放態度,視之為補強平臺的選項。

反駁替代觀點與風險:部分分析師對需求持保留,質疑廣告主是否會縮短活動期或降低能見度,及公司作為「整合者(aggregator)」的定位時機與優勢。對此,管理層回應尚未觀察到廣告客戶大幅改變策略,且市場對績效導向與AI最佳化的興趣正在增加;公司也指出目前內部工具已展現成效。仍須注意的風險包括現金水位偏低(現金僅80萬美元)、對少數大型DSP客戶的依賴性以及需要時間透過客戶組合改變來恢復EBITDA邊際。

結論與未來展望:Q1被管理層描述為策略重整期——以Ignition+為技術與商業核心、報告單一化以簡化市場訊息、並透過成本紀律爭取續航與靈活性。短期關鍵觀察指標為:Ignition+的客戶轉化率與長約簽署情況、廣告客戶支出是否回穩、以及管理層是否啟動或公告任何具體的策略合作或併購。投資人與市場應持續關注公司如何在接下來數季將初期需求訊號轉為可預測的收入流與邊際改善。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。