目標年底在Panther Creek、Sharon、Moses Lake各簽一租約,2027年開始貢獻營收,現金+位元幣流動性約5.33億美元。

Keel Infrastructure在Q1 2026呈現「轉型」輪廓:完成美國註冊遷移並改名,出售Paso Pe地塊,現在將資源聚焦於北美三州/省的大規模帶電場址,目標將超過2吉瓦(GW)的土地,開發成高效能運算(HPC)園區,鎖定大型雲端(hyperscaler)、新型雲(neocloud)、企業與政府等投資級租戶。

背景與現況 公司執行長Benjamin Gagnon表示,2026年的核心任務是「在年底前簽署三份租約」,分別位於Panther Creek、Sharon與Moses Lake;並預期這些租約將使公司自2027年起開始有實質營收。Keel同時啟動三條並行工作流:完成所需許可、依客戶規格推進建築與工程設計,以及積極商業化以爭取具高度可融資性的長期合約。

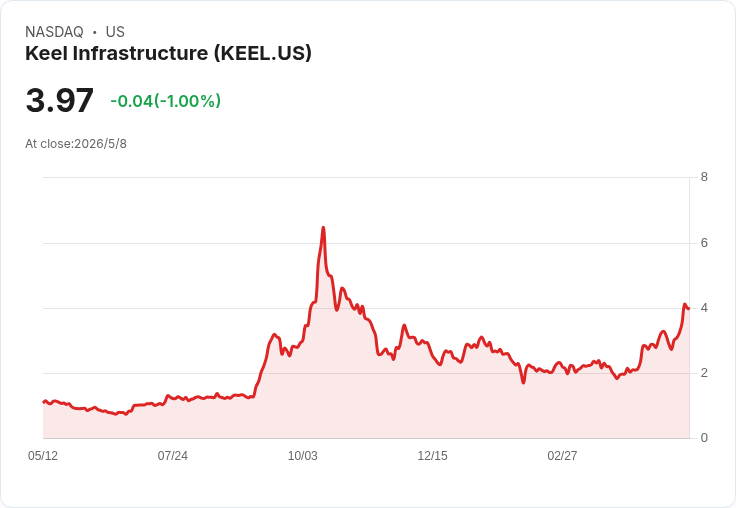

財務與資本配置 Keel第一季營收為3,700萬美元,年減23%;營業損失9,800萬美元(含2,800萬美元非現金折舊),延續營運之損失達1.28億美元,摺合每股虧損0.21美元,其中包含因終止Macquarie信貸案產生的約2,200萬美元損失。管理層公告截至2026年5月8日現金與位元幣合計流動性約5.33億美元;公司亦在年初至5月8日間出售269枚位元幣,換得約2,000萬美元現金。Keel表示此資金足以支撐Panther Creek、Sharon與Moses Lake從推進至簽約的資本需求,並覆蓋到2028年的營運與管理費。

執行進度與風險管理 管理層在問答中多次強調許可時程與執行節奏:Panther Creek、Sharon等近期場址的分割槽(zoning)已取得,剩餘許可目標為「中至晚夏」;公司採取租約協商與許可並行的策略,期望在顯示「可信且確定的路徑」下完成簽約。針對Moses Lake,Keel已取得擴充套件10兆瓦的選擇權,並宣稱已預購模組化基礎設施、變壓器與備用發電機等長料裝置,降低交付風險。公司亦指出Scrubgrass場址的詳細負載研究正進行,目標量化為750兆瓦,結果預計在第四季揭露。

分析師疑慮與公司回應 市場分析師對Keel的語氣帶有「執行派」正面,但重複追問關鍵阻礙如許可時程、長料裝置交付、租約價格與SG&A開支。公司回應如下: - 許可與時間風險:承認可能快慢,但強調並行作業、僱用人手、引入Turner Construction與Corgan等合作夥伴以分散風險。 - 資金與融資架構:管理層計畫在租約簽署後以專案層級融資(project-level financing)為主,靠長期合約現金流取得非追索性資本;同時評估今年設立信貸額度與/或ATM作為公司流動性工具。 - 成本結構:CFO預估現金性SG&A約為每季2,500萬美元(年約1億美元);在資本部署上,管理層並未改變既有的CapEx框架。 此外,在租戶型別選擇上,管理層指出hyperscaler合約通常經濟條件較緊,但資信程度高;neocloud通常價格較高但伴隨較高資本成本,Keel會在反方關係、合約經濟與資本成本間尋求平衡。

替代觀點與駁斥 批評者可能認為:1) 許可延宕與帶電接入複雜性會推遲簽約與開工;2) 高昂的SG&A與持續虧損削弱執行力;3) 租戶談判不確定性導致商業化進度放緩。對此,Keel提出以下回應與緩解措施:雄厚流動性(5.33億美元)可在不急迫求售資產的情況下推進場址;已預購長料裝置與簽署合作夥伴能縮短交付風險;租約與許可並行以縮短總時程。但仍需指出,若關鍵許可、電力接入或主要租戶遲滯,時間表仍有被延宕的風險,投資者應保持警戒。

結論與未來展望(行動號召) Keel將Q1視為品牌與結構轉換的起點,2026年以「年底簽三租約、2027年開始營收」為公開目標。短期觀察重點包括:三處近期場址的許可是否能於中至晚夏達標、Moses Lake的裝置交付與開工進度、以及公司是否在今年建立信用額度或ATM以擴充資本工具。對投資人與業界人士而言,建議密切關注公司在下一次財報暨Q2電話會議中,對租約簽署進展、許可時間表與專案融資框架的最新披露;若Keel能如期簽約並轉向以長期合約支援的專案融資,公司價值化及風險曲線將出現實質改變。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。