盧西德集團近期宣佈多項重要發展,包括收購尼古拉生產設施及與Uber的機器人計程車合作,雖面臨財務挑戰,但仍吸引投資者關注。

近日,盧西德集團(Lucid Group)宣佈了一系列重大的進展,包括收購尼古拉(Nikola)的生產設施、新任臨時CEO的管理變更以及與Uber簽訂的機器人計程車車隊協議。這些舉措在其作為奢華電動車製造商的背景下,顯示出公司在克服生產和需求挑戰方面的努力。

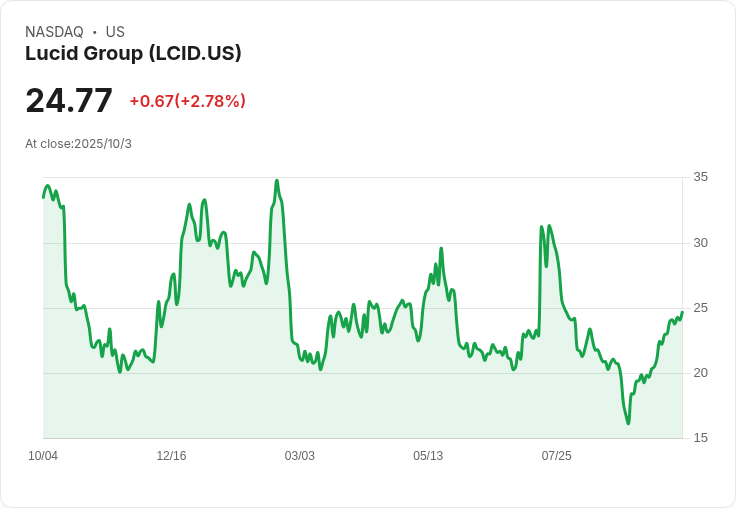

儘管持續面對財務虧損與運營困難,市場對盧西德未來增長潛力的報導集中於新車型推出、技術夥伴關係及盈利驚喜的可能性,使其成為高風險、高回報的投資選擇。本文將探討Uber車隊交易如何突顯盧西德在不斷演變的投資敘事中的增長催化劑。

擁有盧西德股票的投資者需相信該公司能將其卓越的車輛技術和雄心勃勃的夥伴關係轉化為加速的收入增長,儘管目前仍面臨虧損。最近的訊息,包括Uber合作和管理層變更,並未根本改變短期內的推動因素,成功提升Gravity SUV的交付量仍是當前最主要的挑戰。然而,執行失敗和持續的現金消耗則是當前最大的風險。

在盧西德的最新公告中,與Uber的合作特別突出,因為它直接符合公司需要大宗訂單以支撐收入增長的要求。若能向Uber機器人計程車車隊交付20,000輛Gravity車型,將對盧西德的生產規模構成重大考驗,其結果也將影響市場對公司執行大型商業合約能力的看法,以及創造可觀收入流的信心。

然而,儘管預測的夥伴關係提供了上行潛力,投資者仍應注意持續的負毛利率和近期資本行動造成的稀釋風險。盧西德的前景預測到2028年將達到56億美元的收入及2.858億美元的盈餘,這需要每年82.4%的收入增長及約34億美元的盈餘增長。分析指出,盧西德的公平價值估算介於0.53至30美元之間,其中一些專家對其未來表現持謹慎態度,認為持續虧損和資本稀釋風險可能會使股價承壓。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。