Q1調整後EBITDA為200萬美元,淨損1300萬美元;Q2因檢修與成本上升估調整後EBITDA損平至−1000萬美元,全年營收指引14–15億美元。

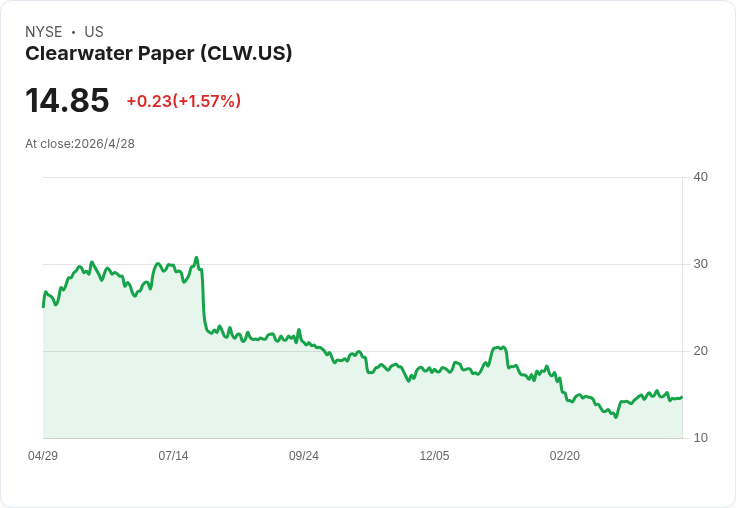

清晰紙業(Clearwater Paper,NYSE: CLW)在最新一季法說會中對外釋出保守財務展望:雖然第一季出貨量成長5%,但因市價下滑導致淨銷售下降5%,公司公佈Q1調整後EBITDA為200萬美元、淨損1300萬美元(每股攤薄損失1.29美元),並預告第二季調整後EBITDA可能落在損平到負1000萬美元之間。

背景與關鍵數字顯示壓力來源多元。公司Q1淨銷售為3.6億美元;管理層指出早季受嚴重天候影響,估計對EBITDA造成約1500萬美元的負面衝擊,但也收到約1750萬美元的保險給付,且在併購相關保單中已再收第二筆超過1700萬美元的和解款,保單上限仍約剩5000萬美元。財務長Sherri Baker表示,公司仍看見透過保險理賠、預期的退稅(全年約2700萬至2800萬美元、已於第一季收4百萬)與營運資本改善,全年有望達到自由現金流損平或更佳。

為保護現金流與改善成本結構,管理層宣佈在阿肯色州Cypress Bend廠重整,裁減約20%職位並計畫以降低產能的方式營運,預估年化節省約800萬至1200萬美元;同時將原訂第二季的Cypress Bend大檢修移至第四季。公司也計畫在Lewiston進行大檢修,該檢修預估將在第二季直接產生2200萬至2400萬美元成本,並伴隨每季約500萬至700萬美元的投入成本上升,成為Q2指引向下的主要原因。全年資本支出目標為6500萬至7500萬美元,主要檢修成本合計估為4500萬至5000萬美元,並預期透過改善營運資本回收2000萬至3000萬美元。

產品與策略面,CEO Arsen Kitch宣佈推出輕量化摺盒紙板品牌Velora,定位為對抗進口FBB,但短期並不預期帶來新增整體需求,會佔用既有SBS產能;同時公司仍評估CUK投資(約6000萬美元門檻)與加入CRB產品組合的可能性,管理層傾向在確保現金中性下才做重大資本投入。

對於市場與替代觀點,分析師質疑若產業主要廠商不跟進減產,供給過剩(管理層估超過10%)恐難緩解。對此,Kitch回應公司將以降低開工率方式管理自家供給,稱「在採取行動後,我們對約120萬噸年產量感到舒適」,並指出已採取售價策略(對擠出產品擬增60美元/噸)與Cypress Bend重整作為短期緩衝。管理層亦承認地緣政治造成的成本壓力(估每季300萬至500萬美元)仍是短期逆風,且評級下調可能影響未來再融資成本,仍計畫在票券到期前延長或再融資。

綜合而言,Clearwater目前以現金保護和成本重整為優先,短期盈利與現金流承受檢修與成本上升壓力;投資人應關注Lewiston檢修執行、Cypress Bend產能調整後的成本節省實際數字、以及價格上調與保險與退稅能否如期支撐全年自由現金流達到損平或更佳。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。