TMC或在12個月內取得深海商業採掘許可,若成功轉為產能,市場估值差距可能帶來龐大上漲空間,但監管與技術風險仍高。

TMC The Metals Company(NASDAQ: TMC)正處於一個關鍵分水嶺:公司擁有大量富含鎳、鈷、銅與錳的多金屬結節(俗稱「馬鈴薯礦」),但目前尚未獲得可進行商業回收的許可。若在未來12個月內取得該許可,TMC將從投機標的轉為具明確營收路徑的金屬供應商。

背景與現況: - 公司主張其海底結節儲量與回收技術可填補美國在關鍵金屬上的供應缺口,這些金屬對電動車電池與能源儲存等產業具戰略重要性。 - 近期進展顯示,2026年3月,美國國家海洋暨大氣總署(NOAA)確認TMC的深海採礦申請符合審查要件,為後續審批程式跨出重要一步。公司財務長Craig Shesky表示,基於此進展,公司有信心在12個月內獲得商業採掘許可。 - 技術面上,TMC已展示其結節採集技術運作可行,目前配有作業船「The Hidden Gem」及兩具採集器車輛;同時正評估於德州布朗斯維爾(Brownsville)設立加工樞紐,將海底結節精煉為電池級金屬。

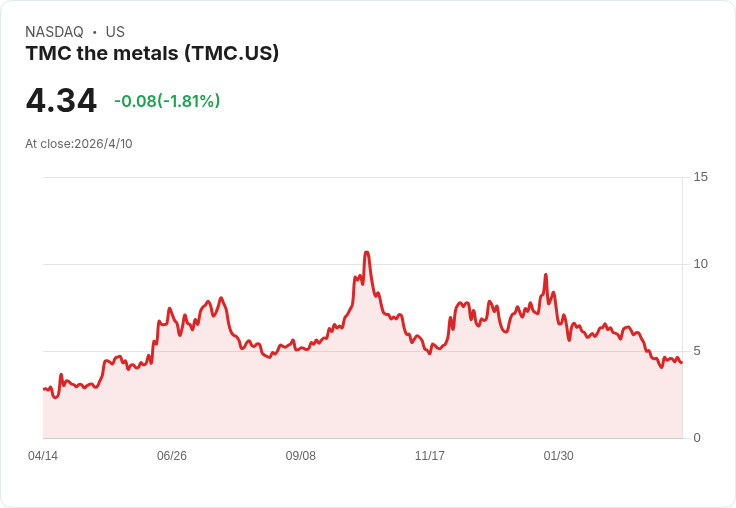

關鍵資料與估值矛盾: - 截至報導中,TMC股價約為每股4.50美元,較52週高點下跌逾50%;市值約20億美元。 - 公司估算其淨現值(NAV)約為236億美元,市場目前對每1美元估值僅給予約0.08–0.09美元的價格折扣。 - 該股市價約為帳面價值的25倍,對傳統礦業股來說屬高估值,反映出市場對監管風險與執行風險的高度不確定性。

催化劑與機會: - 若政府在一年核心發商業回收許可,TMC可望開始規劃海上回收與陸上冶煉鏈,迅速從潛在儲量轉化為現金流;市場對關鍵金屬(特別是電池原料)的長期需求仍看漲,儘管電動車銷售增速不如預期,但能源儲存與其他電池應用的需求在擴張。 - 美國政府將關鍵礦產列為戰略優先,近期行政作為亦傾向加速相關許可程序,這構成一大正面外在條件。

風險與反對觀點: - 監管不確定性是核心風險:NOAA的「符合審查要件」並不等同於最終核准,環境評估、利益相關者抗議及國際法律框架均可能延長或阻礙程序。 - 技術與營運風險:海底採礦技術雖已有示範,但大規模商業化仍面臨技術挑戰、成本風險及潛在環境影響賠償風險。 - 財務與稀釋風險:在尚無穩定營收前,公司可能需要透過舉債或増資籌資,導致股東持股被稀釋。 - 評價差異:雖然公司自估NAV極高,但投資社群與部分分析師仍排除TMC於長期投資首選之外,顯示市場對其路徑是否能落實存在分歧。

深入分析與評論: - 以目前資訊衡量,TMC屬於高風險、高報酬的賭注。若監管審批在12個月內順利推進,並同步實現陸上加工與海上採集商業化,股價有可能大幅修正向上,填補市場對未來現金流的重新評價空間。反之,若審批延宕或遭否決,現價的下行風險亦高。 - 投資人應將注意力放在短期的關鍵里程碑:NOAA與相關監管機構的最終決定、任何環評結果、TMC在技術示範與布朗斯維爾加工安排上的具體進展,以及資金來源與融資條件。

總結與展望(投資者行動建議): - 未來12個月對TMC而言確實具決定性:取得商業回收許可將是能否從潛在價值轉為現金流的關鍵門檻。 - 對風險承受能力高且願意放眼長期的投資者,可視為「事件驅動」型投資機會,建議分批佈局並嚴格控管持股比例;較保守的投資人則應待監管結果明朗或公司展現穩定營運與資金結構後再行評估。 - 持續關注的里程碑為:監管許可程序更新、環評決議、技術商業化測試進度與任何資金募集公告;這些事件將直接決定TMC在未來一年內是否會成為被市場重新定價的標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。