雖然EnerSys股價近期上漲,但分析師警告其增長乏力及成本壓力,建議投資者考慮其他股票。

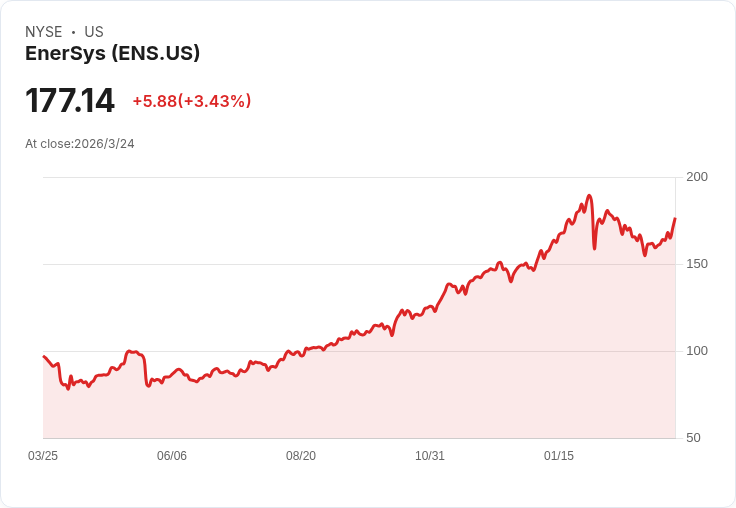

近六個月來,EnerSys(ENS)的股東迎來了豐厚的回報,股價從$109.65飆升至$172.45。然而,儘管這一表現令人振奮,專家們對該公司未來的潛力表示謹慎。以下是三個主要原因,為什麼我們不推薦持有EnerSys股票,以及一個值得購買的替代選擇。

首先,EnerSys在過去兩年內無法實現銷售單位的增長,顯示市場競爭加劇或可能面臨飽和狀態。這意味著公司可能需要降低價格或增加產品改進投入,以促進增長,這將影響短期獲利能力。

其次,根據華爾街分析師的預測,EnerSys未來12個月的收入僅預計增長2%,這與過去五年的年均增長率4.9%相比顯得相當疲弱。這種放緩的增長趨勢暗示新產品尚未能帶來顯著的營收提升。

最後,EnerSys的單位經濟效益較差,平均毛利率僅為26.3%。高昂的供應商成本限制了公司的再投資空間,使其面對持續的通貨膨脹和供應鏈挑戰時更加脆弱。雖然目前的14.5倍前瞻本益比看似合理,但基礎面的不穩定性使得下行風險過大。

總結而言,儘管EnerSys並非一家公司糟糕的業務,但在當前市場環境中,我們更傾向於尋找其他具備強勁基本面的股票,如正在蓬勃發展的數字廣告平臺。投資者應密切關注那些同時具備優質基本面和短期動能的股票,抓住最佳機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。