麥格理將CRWV評級調升為Outperform,目標價從90美元調高至125美元,並指Meta及Anthropic大型合約為主要成長動能。

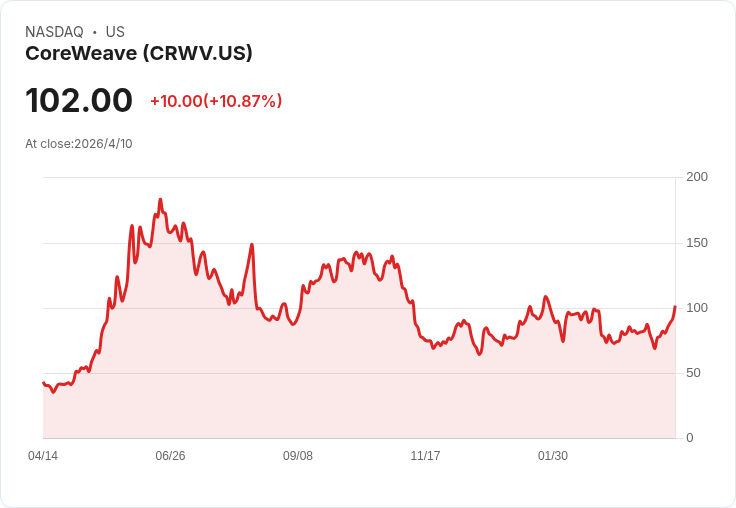

CoreWeave(NASDAQ: CRWV)週一股價於盤中上漲約10%,市場反應來自麥格理分析師將該股評級由中性或持平上調為Outperform,並把目標價自90美元調高至125美元。此一評級與目標價調整,凸顯投資圈對CoreWeave近期取得的大型AI雲端合約反應正面。

背景與事實: - CoreWeave近期宣佈與Anthropic簽訂多年度租用合約,預計將在2026年稍晚帶來新增運算容量。 - 另一項關鍵合約是與Meta Platforms達成的21億美元(文中為21 billion,應為21億或210億美元依來源)長期資源鎖定協議,涵蓋資源直至2032年底。 - 麥格里認為這兩筆交易突顯CoreWeave在AI硬體生態系中的獨特地位,可能從單純供應商演進為大型科技公司管理運算需求的結構性一環。

分析與評論: 麥格理的論點在於,透過與Anthropic與Meta這類核心AI企業建立長期供應關係,CoreWeave不僅能確保未來多年穩定需求,還可能因深度整合而成為某些AI工作負載的「關鍵外部供應者」。短期看來,長約帶來需求可見度與收入穩定性,這也是分析師上調目標價並給予Outperform評級的主要依據。市場以約10%的股價反應,顯示資本面對這類長期合約持樂觀態度。

風險與替代觀點(及反駁): - 反對觀點:過度依賴少數大客戶(如Meta、Anthropic)與合約到期後的重新議價風險,可能造成營收波動或議價不利。另有機構提出CRWV存在多項警示訊號,提醒投資人注意基本面或財務風險。 - 反駁:儘管客戶集中風險存在,Meta為期多年的大額鎖定合約與Anthropic的長期租用安排,在中期內大幅降低需求不確定性;若CoreWeave能順利擴充硬體與提高運作效率,便可把握規模經濟並強化議價位置。但投資人仍應重視合約到期與續約條件,因那是未來關鍵觀察點。

資料與觀察重點: - 已知變項:麥格理目標價從90美元升至125美元;股價盤中上漲約10%;Meta合約涵蓋至2032年底;Anthropic新增容量預計2026年上線。 - 投資人應持續追蹤:Meta/Anthropic合約對CoreWeave營收與毛利的實際貢獻比重、公司資本支出與硬體部署進度、客戶集中度變化、以及合約到期與續約的談判動向。

結論與展望(行動號召): CoreWeave目前因取得兩筆重量級AI合約而獲得市場與分析師的青睞,短中期成長可見度顯著提升,但未來幾年內的合約續約與議價,以及公司能否有效擴充並維持毛利,是決定其長期估值與風險的關鍵。建議投資人:密切關注公司在2026年前的資本支出與運算容量上線時間表、每季合約營收揭露與客戶結構變化,並以情境化估值(例如不同續約價格與客戶留存率假設)來檢驗投資假說。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。