MSTY宣稱75%殖利率,但選擇性權證策略導致淨值侵蝕,短期收息長期總報酬仍負。

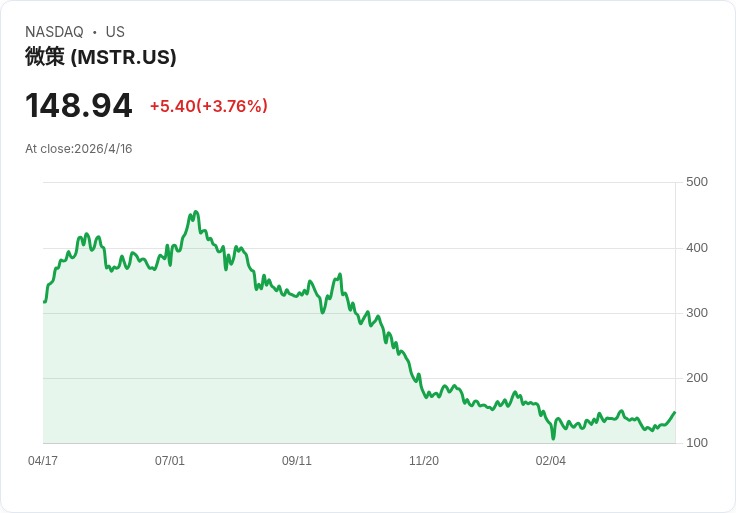

引子/關鍵問題 Strategy(代號MSTR)股價自高點已下跌約67%,部分原因來自位元幣(BTC-USD)亦較高點回落約40%。面對股價大幅震盪,市場上出現多檔「超高殖利率單一股票賣權ETF」,其中YieldMax MSTR Option Income Strategy ETF(代號MSTY)以高達約75%的配息率吸引目光,但這真能彌補股價虧損嗎?

背景與機制說明 MSTY並非傳統持股再賣出買權(covered call)型態,基金以選擇權合成多頭部位,再賣出短期買權以創造權利金收益。其配息高低高度仰賴標的(MSTR)的隱含波動率與選擇權價格。一般來說,賣權策略在低波動或盤整市場表現較佳,因為選出的買權較少被執行,投資人既能保留股本也能持續收取權利金;但當標的劇烈上下震盪時,賣權頻繁被執行會讓投資人失去上漲參與而必須承擔完整下跌損失,造成總報酬受損。

事實與資料 - MSTY目前公告分配殖利率約75%(可變)。 - 近一年總報酬:MSTY約-46.3%(或報導稱約-47%),MSTR約-53.3%(或報導稱約-54%)。 - 近二年總報酬:MSTY約-12.1%,MSTR約-5.1%。 - MSTY費用率為0.99%。 這些數字顯示:雖然MSTY持續生成現金流並發放高配息,但其淨資產價值(NAV)侵蝕已超越權利金收益,導致總報酬為負且在推出以來通常跑輸標的。

分析與評論 高配息數字具有高度吸引力,但存在兩個重要風險被市場參與者常忽視:第一,配息是現金流,不等同於資產總值的保全;第二,單一股票賣權策略在高波動環境下常造成「完整向下承擔、上方參與受限」的非對稱風險。MSTY的歷史表現驗證了這點:高配息並未轉化為正向長期總報酬,反而出現淨值溶蝕。

反駁替代觀點 支持者可能主張:若短期需要現金收入或對MSTR有強烈多頭信念,MSTY可提供「收入+有限曝險」。誠然,若投資人只追求短期高收益並接受資本減損風險,這類產品有其工具性價值;但若投資目標是長期資本增值或以總報酬為導向,歷史資料與策略機制顯示MSTY並非良策。換言之,收息不應凌駕於總報酬與風險控管之上。

結論與展望(含建議行動) 關鍵結論:MSTY等超高殖利率單一股票賣權ETF,短期能穩定發放權利金,但高波動標的會使淨值侵蝕超過配息效果,長期總報酬可能為負。展望未來,若MSTR與位元幣波動性顯著下降,或標的顯著回升且選擇權執行率降低,類似ETF的表現才有機會改善;否則,投資人應謹慎評估。

建議行動: - 詳讀基金說明書與持倉、策略細節(synthetic long vs. physical)。 - 明確界定投資目標:短期現金流 vs. 長期總報酬。 - 考慮風險分散或選擇具分散基礎的賣權ETF、或自行以少量標的+賣權策略試驗。 總之,高殖利率標題值得注意,但不要讓「數字誘惑」遮蔽了策略機制與總報酬的實際表現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。