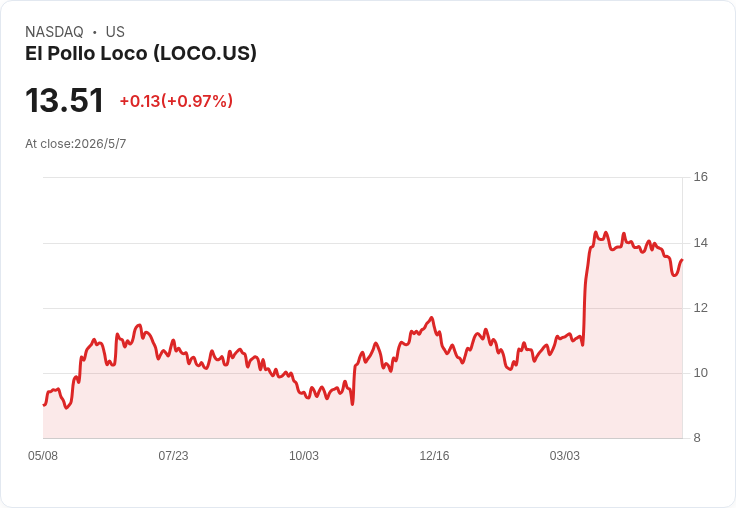

Q1 營收$1.262億、GAAP每股盈餘$0.27,管理層調升全年同店與EBITDA 指引。

El Pollo Loco(NASDAQ: LOCO)在2026財年第一季交出強勁成績單,管理層於財報電話會議中宣佈,上修全年同店銷售成長目標至2%–4%,並將調整後EBITDA指引調升至6,750萬–6,950萬美元,顯示公司轉型動能獲得市場驗證。

背景與關鍵數字 - 第一季總營收為$126.2百萬($126.2M),GAAP淨利$8.2百萬(每稀釋股$0.27),調整後EBITDA為$18.2百萬。系統範圍同店銷售成長5.8%,餐廳層級毛利率較去年同期擴張320個基點,第一季餐廳層級毛利率達19.2%。 - 公司自營餐廳營收上升7.6%至$105.9百萬;加盟營收則下降8.8%至$12百萬,主要因去年同期有$1.9百萬的加盟IT代收款項。 - 成本專案改善:食品與紙品佔比降至24.9%(年減30個基點),勞動相關成本佔比降至30.1%(年減約260個基點)。公司預期全年商品與薪資通膨各在1.5%–2.5%區間。

產品、數位與成長動能 管理層指出,Baja Tostada 系列表現超預期,達到8.3%銷售佔比,且tostada與沙拉類別在高峰期佔比逾20%;公司決定夏季仍保留雞肉Baja Tostada上菜單。數位化成效顯著,含自助點餐機在內的數位業務約佔公司餐廳銷售28%;而「全國捲餅日」促銷創造公司史上單日忠誠計畫最高銷售。新產品Loco Tenders啟動數週即獲正面回應,但管理層尚未公佈精確品項組合數字。

資本支出、展店與流動性 公司維持全年資本支出$37–40百萬、計畫開出3–4家自營及15–16家加盟店的展店節奏,並積極向加州外市場拓展加盟。流動性方面,截至4月1日,負債$44百萬,現金$3.9百萬;季後淨借款增加$2百萬。

管理層觀點與市場回應 管理層稱Q1結果驗證第三年轉型路徑,強調產品驅動流量、數位與忠誠度是主要成長來源。分析師整體語調略偏正面,問題焦點集中在新品滲透率、價格策略與外部消費面壓力(如油價)對需求的影響。管理層表示目前尚未觀察到油價對消費行為的明顯影響,並計畫於年中再小幅調價約1.5%,全年價格步伐將逐季調整至約3%左右。

替代觀點與回應 質疑者可能擔心:1) 新品熱度能否持久?2) 加盟收益下滑與現金有限是否影響擴張節奏?3) 油價與消費壓力若惡化將衝擊銷售。對此,公司回應包括:Baja 系列與數位銷售提供多元化流量來源;加盟營收下滑主要為去年一次性專案影響,並不代表基本面惡化;且管理層以更保守的通膨與薪資假設、持續成本管理與效率提升來緩衝風險。

結論與展望 Q1 的成績與上修指引顯示El Pollo Loco在產品創新、數位化與成本控制上已取得可觀進展。短期待觀察的指標包括:Loco Tenders的持續表現、數位/忠誠度成長趨勢、新店首月銷售與餐廳營運速度改善,以及商品與薪資通膨走勢。投資人與業界應關注公司接下來數季能否將這波動能轉為穩定的利潤成長與可複製的外縣市擴張模式。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。