Q4表現帶動現金流回正,管理層鎖定2027Q4大幅去槓桿。

獅門影業(Lionsgate)在2026會計年度第4季財報與法說會上,交出有別於前一季的「財務回正」訊號:公司公佈當季營收與獲利超出預期,同時管理層明確提出到2027會計年度第4季將把淨槓桿降至4–4.5倍的目標,並以近期院線大片《Michael》可能成為公司首部全球票房破十億美元的作品,作為未來現金流與營運彈性的關鍵支撐。

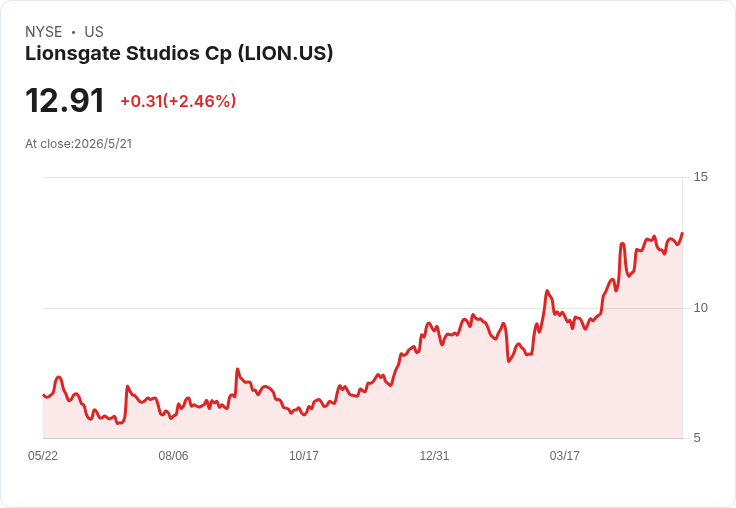

背景與重點資料 - 財務面:Q4 營收為9.07億美元,高於市場預估的8.12億美元;調整後 OIBDA 達1.65億美元,為12年高點、年增17%;當季自由現金流為正1.9億美元。報告期末淨債務約16億美元,槓桿約6.1倍,手上流動性包括約8億美元可用承作額度及3.41億美元無限制現金。 - 事業別:電影片段(Motion Picture)收入6.52億美元、分部營利1.87億美元;電視(Television)收入2.55億美元、分部營利3100萬美元。公司表示圖書館(library)過去12個月收入仍超過10億美元,年增5%。 - 內容與管線:CEO Jon Feltheimer 表示未來2至3年超過半數影視與現場娛樂檔期將由自有或可控品牌IP構成,且已續約13部劇集中的12部,電視節目交付量預計從2026到2027年幾乎倍增。公司另強調《The Housemaid Secret》將於2027年12月17日上映,及《Michael》在日本仍待上映,國際表現可望推升總票房。

深入分析:為何管理層有把握去槓桿? 管理層將Q4成果視為「分拆後的營運推進點」:一方面,來自院線與圖書館的現金回收已變成可觀的短期現金流(本季自由現金流為正、圖書館收入持續成長),另一面則是高毛利的電影資產與提升的電視交付量可在2027年帶來顯著的調整後營運利潤(adjusted OIBDA)增長。CFO James Barge 表示,公司看見「顯著的調整後 OIBDA 成長」、「自由現金流大幅擴張」以及「持續的去槓桿」,並以財務與內容管線雙重因素支撐4x–4.5x 的槓桿目標。

質疑與管理層回應 分析師要求管理層提供2027年的明確財測區間與單片 EBITDA 貢獻數字,但管理層多次拒絕給出數值範圍或拆分絕對貢獻,理由包括發行時點、廣告與行銷支出時序(P&A)、以及劇集交付時程的變動性。對於此一保守資訊揭露策略,管理層的反駁是:雖然不提供範圍,但公司已經擁有約13億美元的在手訂單(backlog)、較清晰的檔期可見度,以及正在產製或已拍攝的續集材料(執行團隊對《Michael 2》表達高度信心,已拍攝約25–30%片段),因此認為公開精準數值反而可能誤導市場。管理層亦強調分拆創造了「最大選擇權性」(maximum optionality),增加未來併購或資本運作的彈性。

風險與關切點 市場應注意三大不確定因素:一是時序風險——電視集中在2027財年的Q2–Q4交付,可能造成利潤與現金流的季節性波動;二是單一大片的盈利集中風險,若《Michael》國際市場表現不及預期,對年度結果影響不可小覷;三是產業整併與競爭重整(如潛在的大型串流整合)對內容買方力與議價空間的影響,雖管理層認為「強而統一的串流玩家更能提供購片火力」,但併購整合仍帶來不確定性。

結論與展望(行動呼籲) 獅門Q4的資料與管理層論述,將公司定位為短期內以內容資產與圖書館現金流驅動去槓桿的案例。投資人與產業觀察者應重點關注:1) 《Michael》在尚未開映之地區(如日本)的票房表現;2) 2027財年電視集數的實際交付與相關現金流入時點;3) 公司槓桿從現6.1x向4–4.5x的實際進展與任何潛在的資本運作或併購選擇。若上述三項趨勢持續向好,獅門達成管理層目標的機率將大幅提高;反之,時序與單片風險仍可能拖累公司財務轉化的速度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。