Q1 營收與調整後每股獲利雙雙超預期,管理層因 AI 訂單大增調高 2027–2028 年展望。

開場引人注目: Marvell Technology(MRVL)在公佈 2027 財年第 1 季財報後宣佈,受 AI 相關產品與資料中心網通需求強勁帶動,營收與現金流表現亮眼,同時上修未來兩年度展望,激勵盤後股價上漲。

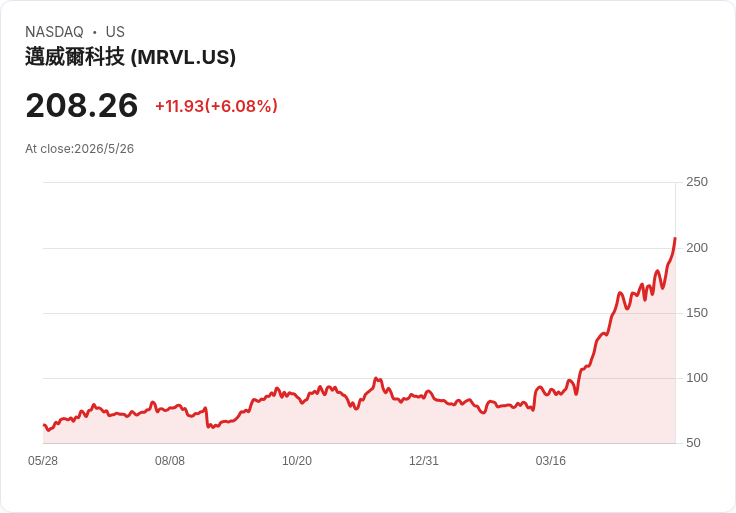

背景與主要資料: 公司報告第一季營收為 24.2 億美元,年增 28%,超過分析師預期的 24.0 億美元;調整後每股盈餘為 0.80 美元,略高於 0.79 美元的共識。營運現金流達到 6.388 億美元的歷史高點。對於第二季,Marvell 指引營收約 27 億美元,超出市場預期的 26 億美元,年增幅約 35%,並預計調整後 EPS 在 0.88 至 0.98 美元之間,包覆市場共識約 0.90 美元。

深度分析與論點: 管理階層明確指出此次上修展望的主因是「AI 相關訂單異常強勁」。公司列舉的需求驅動專案包括 800G 與 1.6T 的 scale-out 光模組、51.2T 乙太網 scale-out 交換器、NPO/CPO 的 scale-up 光通訊方案、資料中心互連模組,以及自訂 XPU 與 XPU-attach 解決方案。這組合顯示 Marvell 的營收成長來自既有網通與新興加速器連結的複合需求,而非單一產品線的短期爆發,增強了營收可持續性的論點。紀錄性現金流也為公司在研發與資本支出上的靈活度提供保障,利於支撐未來產品加速與產能佈局。

反駁替代觀點與風險提示: 對於市場上「AI 熱潮可能是短期集中訂單或客戶庫存調整」的質疑,Marvell 提供的證據包括不僅是單季營收成長,還有由多項不同網通與光通訊產品線共同推升的訂單組成,且管理層已上修 2027 與 2028 年展望,顯示需求可見度延伸至中期。然而,仍須注意客戶集中度、供應鏈瓶頸、以及競爭者(如大型網通與半導體廠商)在價格或技術路線上的反應,這些因素都可能影響未來實際成長與毛利率表現。

總結與未來展望(行動號召): Marvell 這次季度表現與展望上修,反映其在資料中心網通與 AI 連線方案上的競爭力與市佔擴張潛力。投資人與業界觀察者應關注公司後續對於毛利率趨勢、資本支出計畫、以及主要客戶的訂單可見度更新;同時留意競爭態勢與宏觀需求變動對出貨節奏的影響。若管理層持續以實際訂單轉化與穩健現金流支援營運,Marvell 有機會在 AI 驅動的資料中心升級中取得長期利基。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。