股價大漲、營收與EPS強勁成長,但29.5倍預期本益比帶來估值風險。

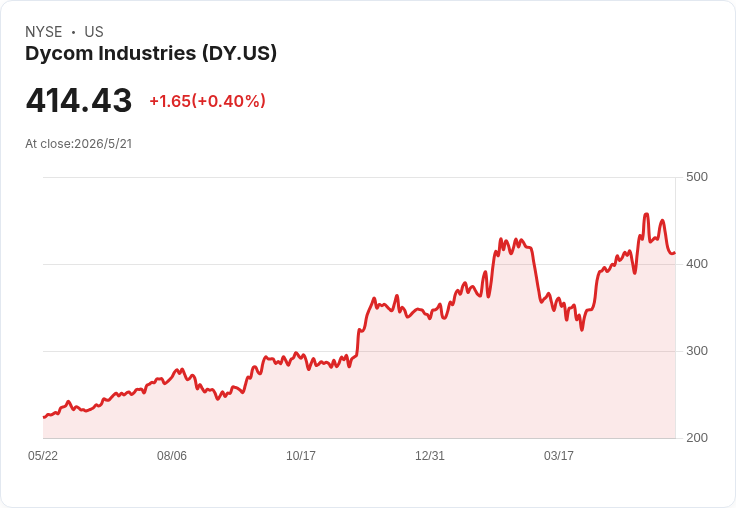

開頭吸引: 電信工程承包商Dycom近期股價表現吸睛,股價報419.62美元,從2021年5月以來累計上漲約394%,遠超標普500同期約77.9%的漲幅。市場在第4季財報與持續訂單動能後,對Dycom的成長故事給予高評價,但投資人應問:此時是追高買入,還是保守觀望?

背景與主要資料: Dycom主要為全球大型行動電信業者提供基礎建設建設與維護服務。過去五年,公司營收年複合成長率為11.6%,顯示其服務需求穩健。營業利潤率在五年內上升約5.1個百分點,近十二個月營業利潤率為7.7%,代表營收成長已帶來經營槓桿效應。更值得注意的是,每股盈餘(EPS)五年複合成長率高達33.7%,超越營收成長,代表規模化與成本控制改善使獲利能力顯著提升。目前市場給予Dycom約29.5倍的前瞻本益比(forward P/E)。

深入分析與評論: 這組資料描繪出一家公司不只是靠單季題材而成長:穩定的電信資本支出、光纖與5G基礎建設需求以及既有大客戶關係,構成了Dycom的收入基礎。EPS成長超越營收成長,顯示毛利與營業效率改善,提供未來自由現金流成長的可能性。股價在過去六個月上漲約29.8%,反映市場對其持續獲利能力的肯定。

風險與替代觀點的駁斥: 反對者會指出29.5倍的前瞻本益比不低,若電信業者削減資本支出或項目延後,Dycom營收與利潤可能快速受創;此外,工程人力、市場競爭或原物料成本上揚也會侵蝕利潤空間。對此,支援論點認為Dycom擁有長期合約與多元客戶基礎,且過去數年已展現能在規模擴大下提升營運槓桿,若公司能維持或提升毛利率,其估值溢價具一定合理性;但這並不排除短期波動風險,投資人須留意資本支出指引與毛利率走勢。

結論、建議與未來展望: 綜合成長動能與估值判斷,對不同投資人可有不同策略:長線投資者若看好電信與光纖長期需求,可採「分批買入」策略以攤平成本;短期投機者或追高買家則應謹慎,因估值已反映多數好消息且對財報或指引的任何負面驚喜較為敏感。關鍵觀察指標包括未來季度的資本支出指引、毛利率變動、以及主要電信客戶的採購節奏。投資人應依風險承受度與投資時間視角,決定是買入、持有或暫時觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。