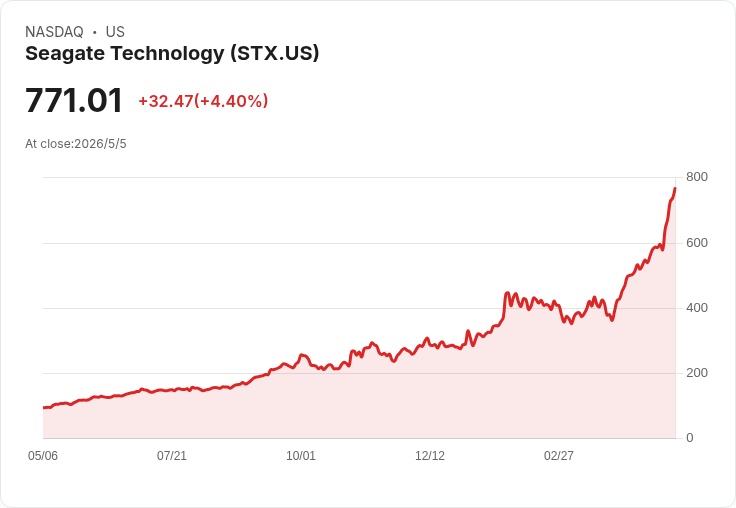

● Seagate 本季全面超預期:非GAAP毛利率與營運利潤創新高、EPS 與自由現金流強勁,Mozaic/HAMR 產品快速量產並獲主要雲端客戶大規模認證,管理層將中期年成長目標由低中旬提升至至少20%,資本配置以還債與回購為主。

公司簡介:

● 全球硬碟(HDD)領導廠,主攻資料中心與雲端高容量儲存,推動 HAMR(Mozaic)技術以提高每碟位元密度與能源/成本效率。

財報表現:

● 營收與利潤超出公司與市場預期:3月季營收表現顯著年增,非GAAP毛利率與營運利潤率大幅提升,非GAAP EPS 遠優於去年同期;自由現金流接近 10 億美元,資本支出受控於 4%~6% 收入範圍內。

● 管理層指出已達或超越內部預期,並給出強勁下一季指引,顯示短期業績與市場共識相比屬於「超預期」級別。

重點摘要:

● Mozaic HAMR 技術持續推進:Mozaic 4 已開始出貨,並預計在年底成為 HAMR 出貨主力;Mozaic 5 目標在 2027 年底進入客戶驗證達 50TB。

● 主要雲端客戶認證與長約:2 大 CSP 已完成 4+ TB/碟產品認證,近線(nearline)容量幾乎已被預約到 2027 年底;公司以 build-to-order 合約鎖定配置與價格。

● 需求驅動來自 AI 浪潮:公司看到推論式/Agentic AI、視覺與邊緣 AI 等應用帶來持續且高保留期的資料成長,拓展資料中心與邊緣儲存需求。

● 資本與信用改善:公司已積極還債並獲 Fitch 評級升至投資等級,淨槓桿率顯著下降且開始回補股東回報(股利與庫藏股)。

未來展望:

● 管理層上修中期成長目標為至少 20% 年增,並預期在未來數季持續帶來季度營收與毛利擴張;公司認為需求強於過去市場預期,HAMR 產能與價格結構將推動利潤率進一步改善。

● 指引面:下季管理層給出較高成長中樞(年增率與毛利率均強),顯示公司對需求與定價的信心高於先前市場平均預估;但仍提示地緣政治等外部風險需持續觀察。

分析師關注重點:

● Agentic AI 對 HDD 的實際應用場景與容量結構(哪些工作負載最吃容量)。

● 價格持續性:對 2027 財年已鎖定價格的覆蓋率與未鎖定比重。

● HAMR 量產節奏、良率改善與單位成本下降節點(Mozaic4→Mozaic5 的成本曲線)。

● 產能排程:提升每碟位元密度 vs 單位數量(是否會出現單位成長)。

● 資本配置:未來還債、庫藏股與資本支出之間的優先順序。

● 營運資本與供應鏈風險(包括中東地緣政治衝擊的潛在影響)。

● OpEx 水平與可變薪酬/投資需求是否會改變未來數季的費用基線。

● 與大型雲端/NVIDIA 等合作的技術/系統整合進展及商業化路徑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。