圖/Shutterstock

Netflix 重新定義娛樂世界,從寄送DVD到全球串流媒體巨頭

Netflix(NFLX)的故事開始於1997年,一個看似平凡的抱怨卻改變了娛樂世界的格局。有一天,Reed Hastings——Netflix的共同創辦人之一,因為忘記歸還一張租來的《阿波羅13號》DVD,被收取了40美元的罰金。這讓他感到非常不滿,但也因此激發了他的靈感:為什麼租電影不能變得更方便一些,讓人們不必擔心延遲歸還的麻煩呢?於是,他和好友Marc Randolph決定改變傳統租片的方式,創立了一個可以在線上租DVD,並且直接郵寄到家,且沒有逾期罰款的新公司——Netflix。

Netflix最早的運營方式是透過郵寄DVD來打破傳統的影視租借行業。用戶可以在網站上選擇自己想看的電影,然後Netflix就會把DVD寄到你家。當你看完後,簡單地將DVD放入郵件回寄的信封中,郵寄回Netflix即可。而且最吸引人的是,沒有延遲的罰金。這樣的模式,在當時可是非常創新而又便捷的。

豐富多樣的內容,Netflix的串流媒體服務改變了觀影方式

然而,真正改變Netflix命運的轉折點發生在2007年。當時,網際網路的速度逐漸提升,讓視頻在線流媒體成為可能。Netflix果斷進行轉型,推出了線上串流服務,讓觀眾能夠在家中、在電腦或手機上直接觀看電影和電視劇,免去了等待郵件和換碟的麻煩。這樣的改變讓Netflix從一個租片的公司,進化成了一個人們隨時隨地都能享受的娛樂平台。

不僅如此,Netflix還意識到自己不僅可以放映別人的影片,還能自己製作內容。於是他們開始投入製作自家影集和電影,並於2013年推出了第一部自製劇《紙牌屋》,大獲好評。這標誌著Netflix真正變成了一個內容創造者,並進一步加強了他們在娛樂產業中的地位。隨著《怪奇物語》、《王冠》等人氣自製節目的推出,Netflix徹底征服了全球觀眾。

全球市場領導地位,Netflix面臨新興對手的挑戰

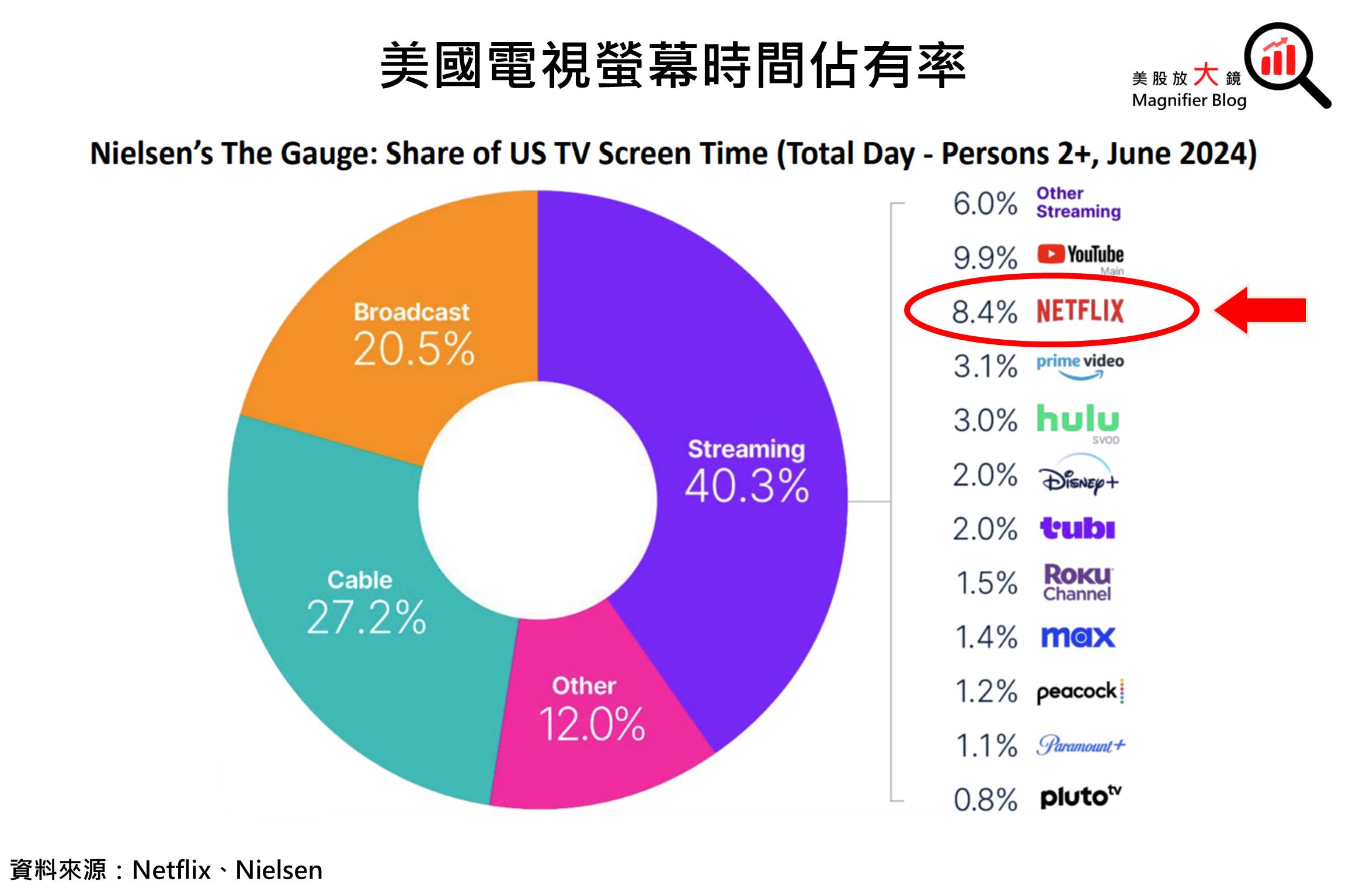

Netflix在全球串流媒體市場中擁有巨大的市場份額,特別是在美國(美國)和歐洲,已經成為絕對的領導者。不過,它也面臨來自其他巨頭的激烈競爭,如迪士尼+ (Disney+)(DIS)、Amazon Prime Video(AMZN),以及華納兄弟探索公司(WBD)旗下的HBO Max等。即便如此,Netflix仍保持著領先地位,擁有約2.8億付費訂閱戶,是目前最廣受歡迎的串流媒體服務之一。根據Nielson的數據,串流媒體佔美國總電視時間的40.3%,其中Netflix佔約5分之1。且在2024年上半年,Netflix在Nielson十大觀看榜單中產生的觀看小時數,超過了所有其他串流媒體服務的總和。

隨著家庭觀影的需求不斷增加,串流媒體行業的前景非常光明。市場趨勢顯示,人們逐漸傾向於訂閱基於互聯網的影集平台,而不再依賴傳統電視或錄影帶出租店。Netflix也在積極拓展國際市場,尤其是亞洲和南美等新興市場,期望在這些地區找到新的增長點。

財報回顧

Netflix 24Q3訂閱用戶成長亮眼,營收獲利雙雙打敗預期

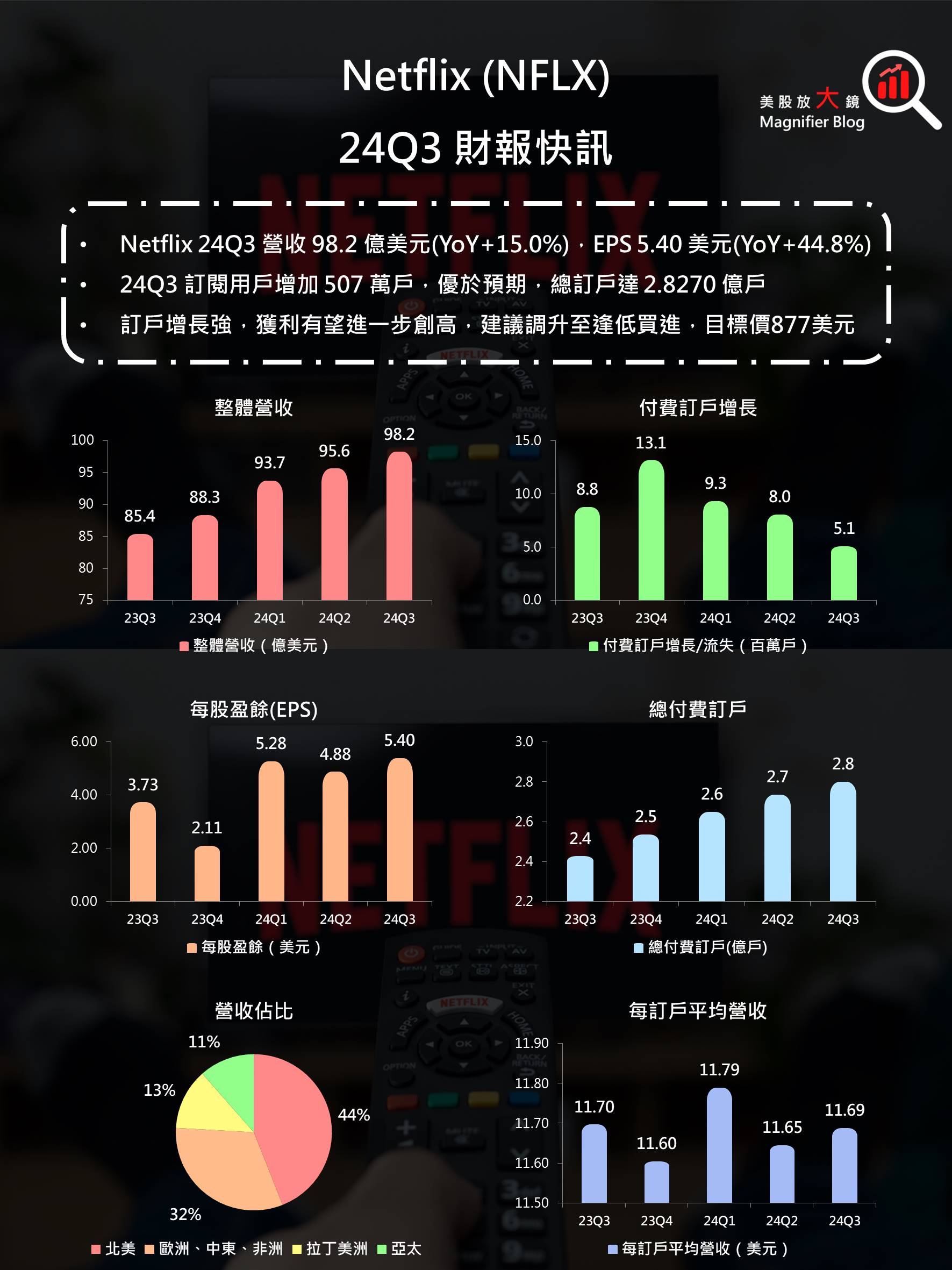

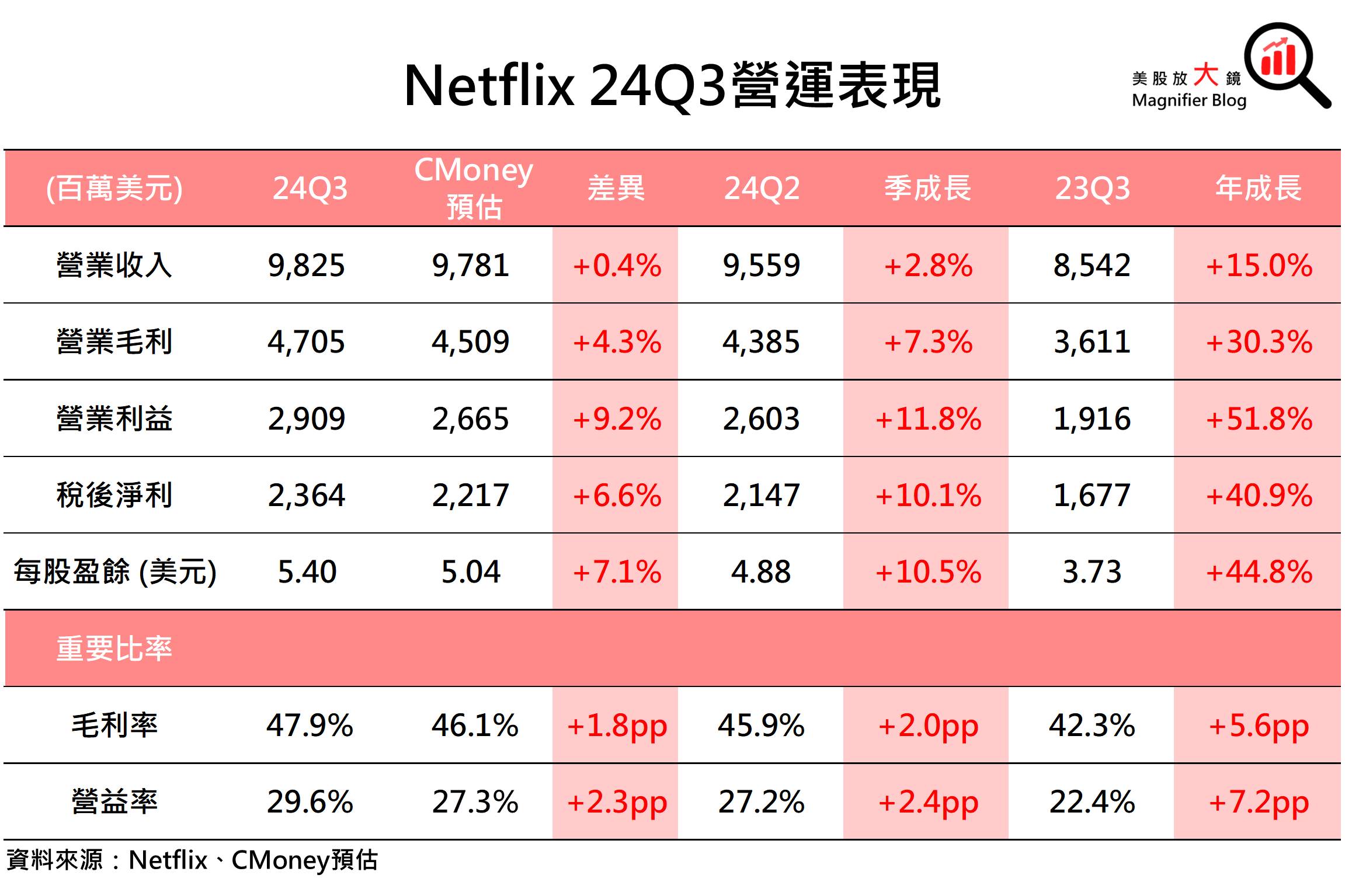

Netflix 24Q3 財報成績優異:

- 營收達 98.2 億美元 (季增 2.8%,年增 15.0%),高於 CMoney預估的 97.8 億美元 0.4%,更高於市場預期的 97.7 億美元 0.6%。

- 營益率 29.6% (季增 2.4 個百分點,年增 7.2 個百分點),來到歷史新高

- 每股盈餘 (EPS) 達 5.40 美元(季增 10.5%,年增 44.8%),高於 CMoney預估的 5.04 美元7.1%,高於市場預期的 5.13 美元 5.2%。

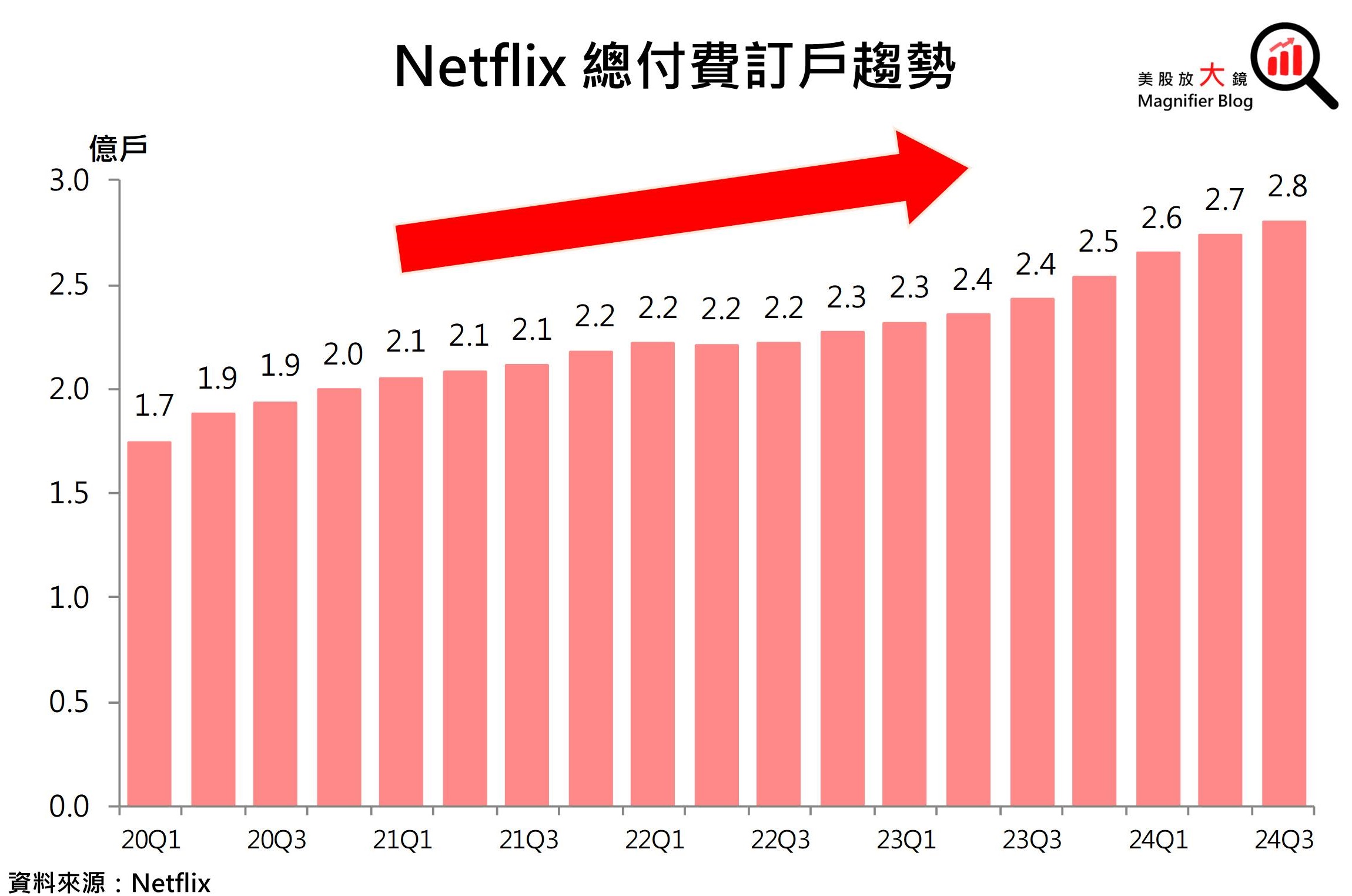

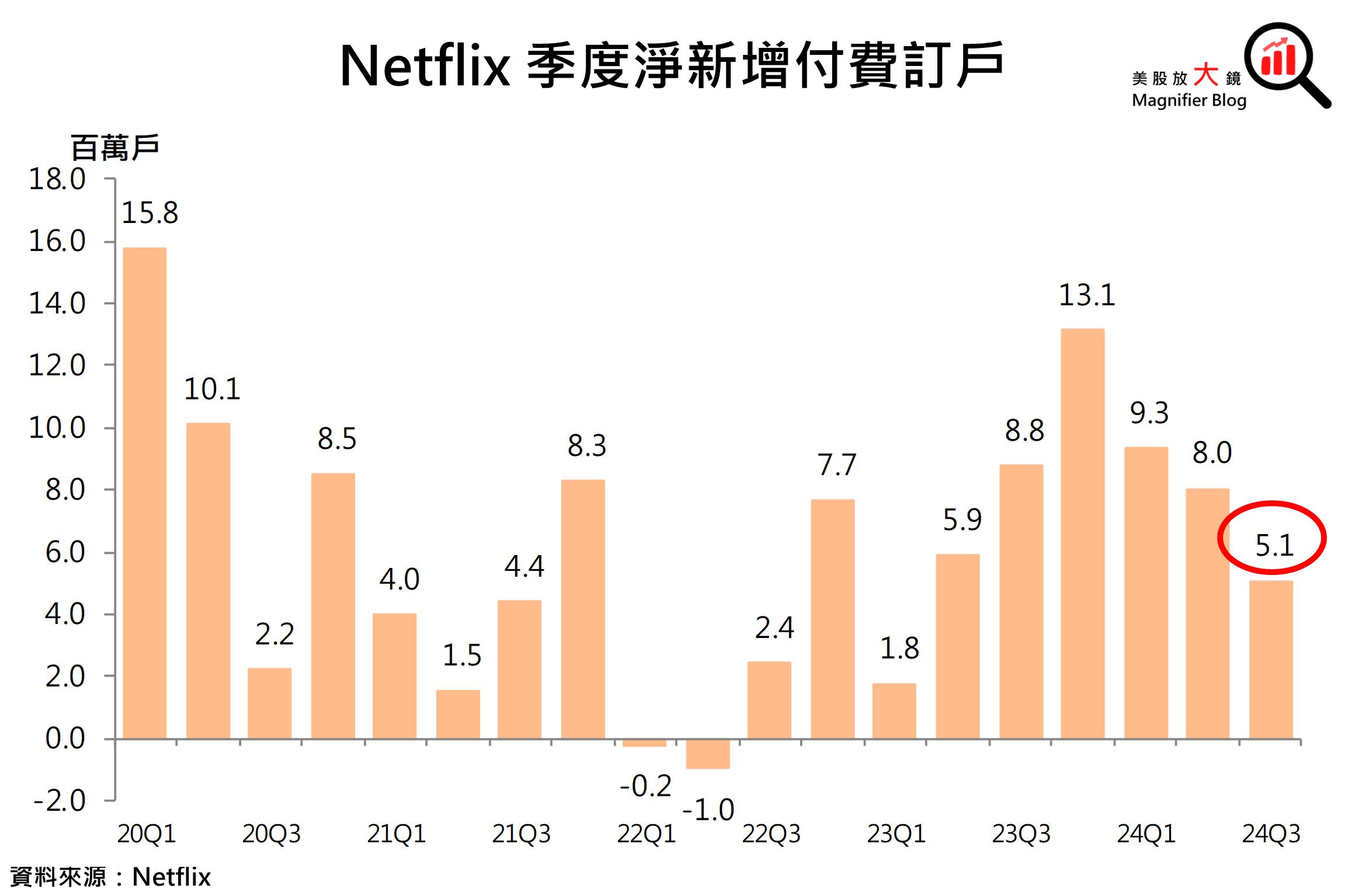

Netflix 24Q3 營收優於預期,主係訂戶成長驅動。訂閱用戶在24Q3內增加了 507.3 萬戶,高於CMoney預期的 480.0 萬戶,更高於市場預期的 450.0 萬戶。總付費訂戶數來到2.827億,遠超其他串流媒體的訂戶數量。

在內容方面,24Q3推出的原創影視作品如《模範愛侶(The Perfect Couple)》、《天作不合的我們(Nobody Wants This)》和《地面師(Tokyo Swindlers)》大受歡迎,吸引了大量觀眾。會員的觀看參與度穩健成長,特別是擁有者家庭的觀看時數在2024年前三季度均呈現年增趨勢,且廣告方案訂戶的觀看時數與其訂戶相當,顯示廣告對用戶體驗影響有限,用戶黏著度高。

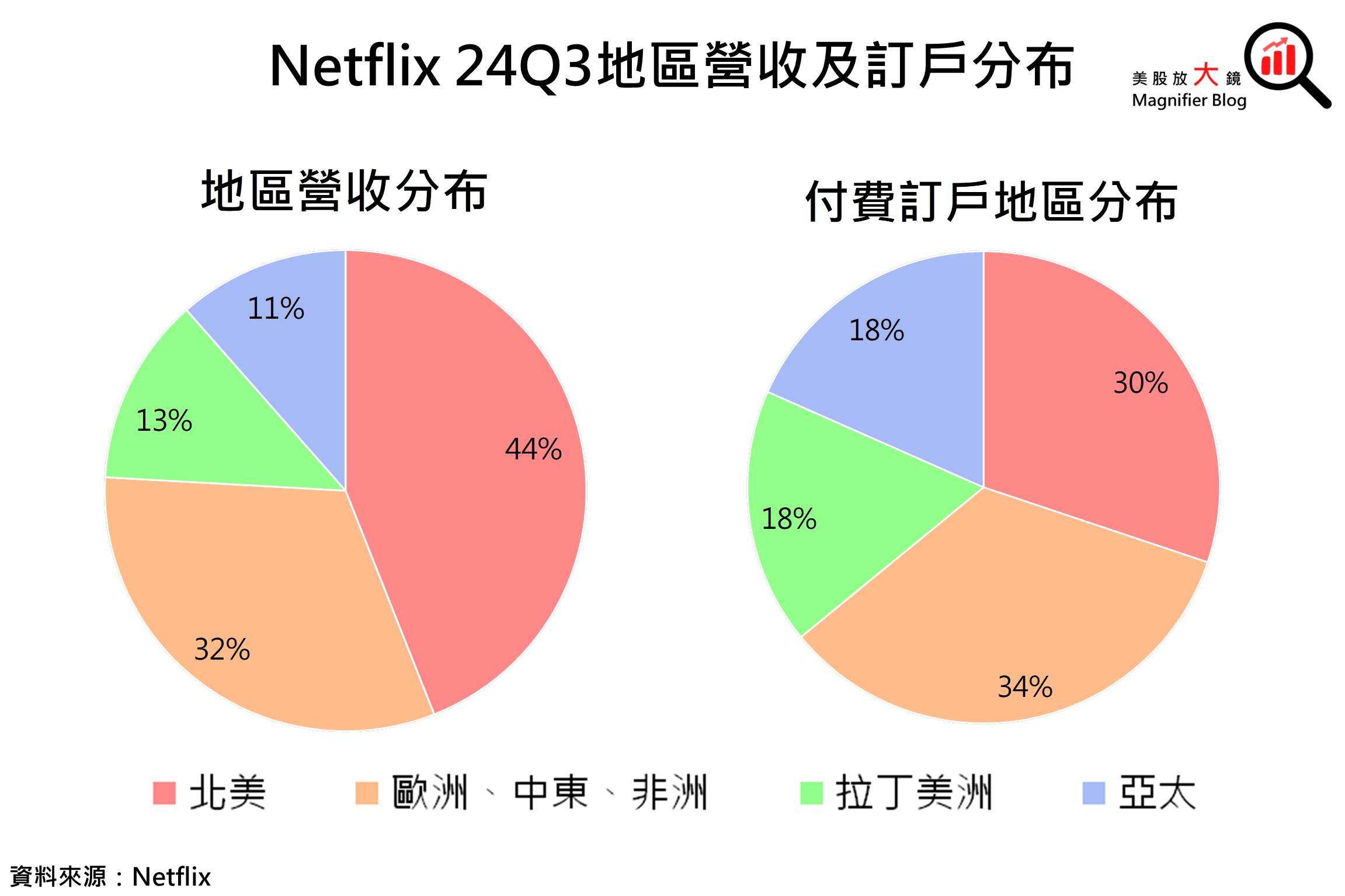

按地區來看,三大市場營收均年增雙位數百分比。北美市場營收年增15.7%,其中每訂戶平均營收(ARM)年增4.7%,歐洲、中東、非洲(EMEA)市場營收增長16.3%,亞太市場成長最為強勁,營收年增18.9%,係因在日本、韓國、泰國和印度等地區,分別推出了在地化的影視內容。拉丁美洲則因近期價格調整及內容表現較弱,會員數稍微減少,但在24Q4初期已反彈。

獲利能力方面,Netflix 24Q3 營益率年增 7.2 個百分點來到29.6%,創下歷史新高,主係行銷及管理費用低於預期,推動每股盈餘(EPS) 年增 44.8% 達5.40美元,打敗CMoney及市場預期。

未來展望

強勁內容及節假日助攻訂戶衝高,上調Netflix 24Q4 EPS 預估2.9%

*本篇為24Q3更新報告,

24Q2 季度更新請見:【美股研究報告】Netflix 24Q2訂戶成長超預期,股價能否突破歷史新高?

延伸閱讀:

【市場焦點】貝萊德持續加碼「最大持股」標的,看好長期潛力,布局未來市場機遇!

【美股新聞】台積電強勁展望引爆晶片股熱潮,輝達股價飆升創歷史新高!

【美股新聞】Meta攜手好萊塢測試AI影片工具,拓展新契機!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。