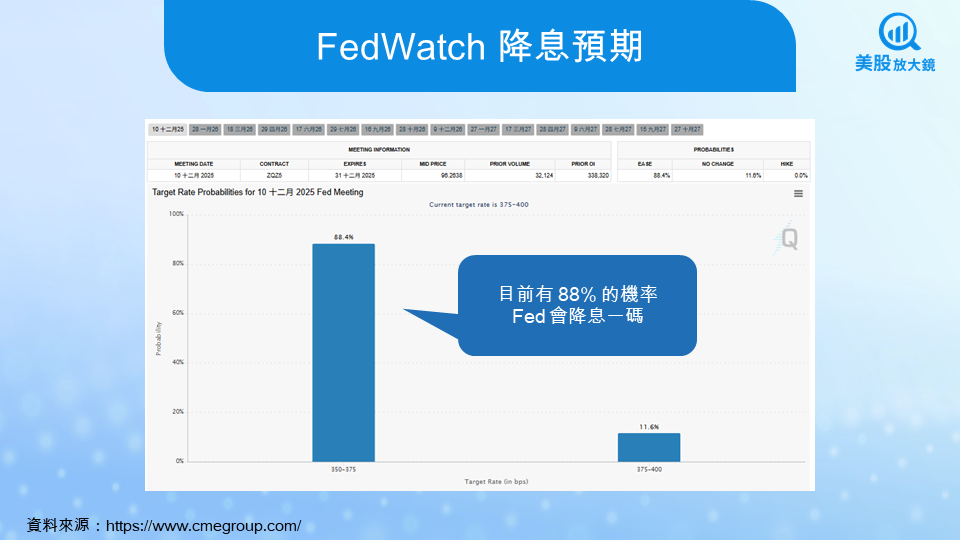

上週五(2025 年 12 月 5 日)公布的美國 9 月份個人消費支出物價指數(PCE),使市場重新調整對聯準會(Fed)12 月會議的預期。這份報告因政府停擺延後,但仍是決策前能參考的唯一通膨線索,因此備受關注。核心 PCE 年增率落在 2.8%,較前一個月下降 0.1 個百分點,也略低於市場推算值。通膨雖仍高於 Fed 的 2% 目標,但方向已朝正常化移動。這項變化,加上就業市場與消費動能放緩,使市場繼續押注降息一碼的機率維持在八成以上。

通膨結構呈現分化,消費動能明顯放緩

拆分 PCE 中的細項,商品價格在川普政府關稅政策延續的背景下維持較高漲幅,月增率達 0.5%。服務類別則呈現溫和態勢,增速從 8 月的 0.3%下降至 0.2%。食品與能源價格分別上升 0.4% 與 1.7%,推升整體 PCE 年增再度回到 2.8%。然而,消費者支出的動能逐月走弱。 9 月支出僅較 8 月成長 0.3%,實質消費甚至呈現零成長。這些指標說明通膨壓力並未全面消散,同時也反映家庭部門的負擔累積已開始抑制需求。

FOMC 面臨三年來最複雜的政策分歧

在這個背景下,FOMC 內部的分歧格外明顯。12 名委員中至少有 5 位區域聯準銀行總裁對進一步降息抱持疑慮,認為通膨仍高、政策不宜過早轉向。但也有 3 位理事支持降息,重點放在疲弱的勞動市場與消費端壓力。這樣的差距在近十年相當罕見,也讓本次會議成為觀察決策框架的重要時點。現階段的困難在於經濟數據受政府停擺影響而延遲發布,Fed 必須在資訊不完整的狀態下做出判斷。這加深了委員間的判斷差異,也使市場更加依賴主席鮑威爾的會後訊息來解讀政策方向。

利率預期提前反映,債市走勢呈現利多出盡

在債市方面,利率預期提前反映,使數據公布後出現典型的「利多出盡」反應。雖然通膨略低於預期,但 2 年期與 10 年期美債殖利率仍同步走高,分別收在 3.564% 與 4.137%。市場普遍認為,本周 FOMC 若如市場預期降息一碼,已不會再引發額外的債市漲勢。相反地,債市的反應更凸顯投資人對 2026 年後利率路徑仍抱持保留。

股市情緒仍偏正向,但企業端壓力尚未結束

股市的反應相對正向。PCE 數據公布後,標普 500 與那斯達克指數皆小幅上行。成長型企業在折現率下修的情境中受益,科技股的估值支撐力道依舊明顯。房地產、耐用品相關企業同樣受惠於貸款成本降低的前景。市場的基調仍圍繞在軟著陸的假設,但企業端面臨的挑戰並未消失。消費放緩將影響零售與非必需消費領域的第四季財報表現,而殖利率維持在 4% 以上也會重新壓力大型權值股的估值。

政策訊號將比利率動作更受市場關注

接下來市場的焦點將落在兩個關鍵訊號。第一是降息決策本身;第二是異議票數。若本次降息伴隨 3 位以上反對者,將重塑市場對明年利率軌跡的理解,因為過去 30 年極少出現類似的情況。另一方面,FOMC 對就業與通膨的描述也會直接影響 2026 年初的政策預期區間。就目前資料顯示,通膨方向雖朝向目標靠近,但需求面的放緩與商品項目的壓力並存,使 Fed 很難一次給出明確終點。

在政策分歧擴大的情況下,本次會後聲明將比利率本身更具指標意義。未來幾個月,美股走勢將持續受到通膨動能、勞動市場修正幅度與長端殖利率的共同影響。以目前跡象來看,市場仍具備支撐,但波動不會消失。PCE 的降溫提供了一個起點,而真正的方向將在本周四的 FOMC 會議後逐漸清晰。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。