過去一年,Robinhood(HOOD)的股價走勢可以說是「翻身奇蹟」。股價在短短十二個月內飆漲超過 440%,市值突破 1,000 億美元,正式擠進全球金融服務巨頭之列,並在今年(2025 年)9 月躋身標普 500 指數(S&P 500),與嘉信理財(SCHW)、盈透證券(IBKR)等傳統券商分庭抗禮。

Robinhood 成立於 2013 年,總部位於加州門洛公園(Menlo Park, CA),靠著「零佣金交易」這個簡單卻革命性的概念,在短時間內打入年輕世代投資人的市場。從最初的股票與 ETF 下單平台,到後來加入選擇權與加密貨幣,Robinhood 正在快速進化,逐步打造一個完整的金融生態系。

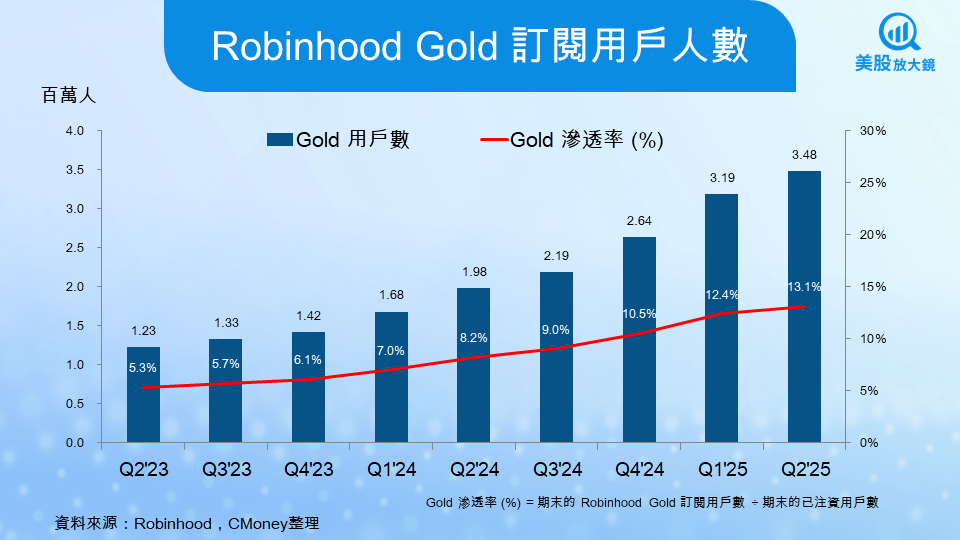

Robinhood 財報驚豔,交易火熱+黃金訂閱戶爆發

Robinhood 的基本面同樣沒有讓投資人失望。25Q2 財報顯示,其營收達 9.89 億美元,年增 45%,EPS 為 0.42 美元,雙雙優於市場預期。細看營收結構,交易收入幾乎全面起飛:選擇權收入年增 46%、加密貨幣收入年增 98%、股票收入年增 65%,帶動成交量屢創新高。

另一個亮點則是 Robinhood Gold,這項每月 5 美元的訂閱服務,提供高利息存款、即時入金等進階功能,用戶數已突破 350 萬,年增高達 76%。在 Gold 加持下,每位用戶平均資產幾乎翻倍,顯示平台的「黏性」正在快速提升。

從社群到銀行服務打造超級金融 App

值得注意的是,Robinhood 已不再滿足於「券商」角色,而是正全力轉型為「超級金融 App」。

首先,明年上半年將推出 Robinhood Social,這是一個專屬投資社群,讓用戶可以展示投資組合、互動交流,企圖成為新一代投資人聚集的平台。

其次,CEO Vlad Tenev 宣布上線 Robinhood Banking,針對 Gold 會員提供存款、稅務、遺產規劃,甚至延伸到私人飛機、Met Gala 門票(紐約大都會藝術博物館(The Met)舉辦的年度慈善晚宴)等「頂級奢華服務」。

同時,Robinhood 也跨足預測市場,與 Kalshi 合作的體育與金融合約交易量在第三季突破 20 億筆,光這一項就能貢獻上千萬美元收入。

在國際布局上,公司收購歐洲加密交易所 Bitstamp,並推出自研 Robinhood Chain,試圖在「代幣化資產」浪潮中卡位,挑戰成為傳統金融與 Web3 世界的橋樑。

成長紅利與風險並存

Robinhood 的長期成長動能不容小覷。除了不斷推陳出新的產品策略,公司還站在一個結構性紅利的風口 — 嬰兒潮財富轉移。未來十年,數兆美元的資產將從父母輩流向千禧世代與 Z 世代,而這些年輕投資人正是 Robinhood 的核心族群。再加上社群、銀行、加密貨幣與預測市場等新業務線,公司等於替自己買下多個「成長選擇權」。

然而,風險同樣不可忽視。Robinhood 雖然毛利率超過 90%、淨利潤率達 50%,但高度依賴 PFOF(Payment for Order Flow,訂單流付款)模式。所謂 PFOF,就是券商將投資人的下單導流給特定的做市商(market maker),由做市商賺取買賣價差後,再回扣部分利潤給券商。這種模式支撐了 Robinhood 的「零佣金交易」承諾,但也引來爭議:券商可能傾向把訂單送給付回扣最多的做市商,而非提供最佳成交價格的一方。因此,一旦監管機構加強限制,Robinhood 的獲利模式可能受到衝擊。

此外,技術面已顯示短線過熱,RSI 出現動能背離,股價有可能在 95~101 美元區間回測整理。若遇到大盤轉入熊市循環,交易量與獲利勢必承壓。

綜合來看,Robinhood 正在告別單純「零佣金券商」的定位,邁向「超級金融 App」的戰略轉型。短期估值的確偏高,投資人不必急著追高,但若股價回落到合理區間,這家公司依舊值得關注。因此,市場共識普遍給予 中立(持有)評等,等待時間與估值來驗證它的長期潛力。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。