卡萊爾公司儘管營收和淨利下滑,但機構投資者大幅增持股份,顯示市場專業人士對其未來表現的信心。

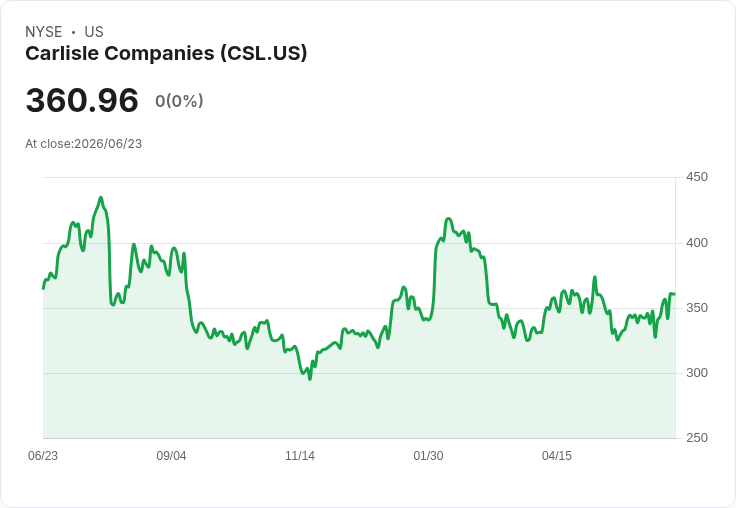

卡萊爾公司(Carlisle Companies, CSL)最近公佈了財報,儘管年營收下降約4%,淨利潤更是減少11%,但其強健的財務狀況以及技術指標卻發出多個買入訊號,引起市場關注。值得注意的是,該公司的機構持股比例已達到行業最高水平,這不僅反映出專業投資者的濃厚興趣,也可能影響其未來的投資論述。

分析指出,卡萊爾以重新屋頂需求及效率提升為核心策略,當前需要相信這一模式能夠在收入放緩的情況下,依然實現穩定且可觀的盈利。雖然近期的資料顯示營收與利潤有所下滑,但其良好的財務健康評分和支持性技術訊號並未根本改變短期內的投資故事。然而,這也突顯出該公司對於利潤率及重新屋頂需求的敏感性。

此外,卡萊爾的機構持股得分高達10.00,許多知名機構如貝萊德(BlackRock)和道富(State Street)均有參與,使得該股票在投資者中引發更多討論。在考量重建需求及內部效率提升的同時,若建築市場疲軟及價格壓力加劇,集中化的機構持股可能會加大潛在風險。

展望未來,卡萊爾預計到2029年將實現56億美元的營收及8.925億美元的收益,這要求每年保持4.3%的營收增長。而不同的公平價值估算則顯示,其合理價位範圍從310美元到466美元不等,顯示出市場對其未來表現的看法存在差異。因此,在做出投資決策之前,建議投資者仔細比較各種獨立分析,以便瞭解卡萊爾如何適應自己的投資組合。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。