PennyMac調降短期ROE、加速科技投資並維持長期高位目標。

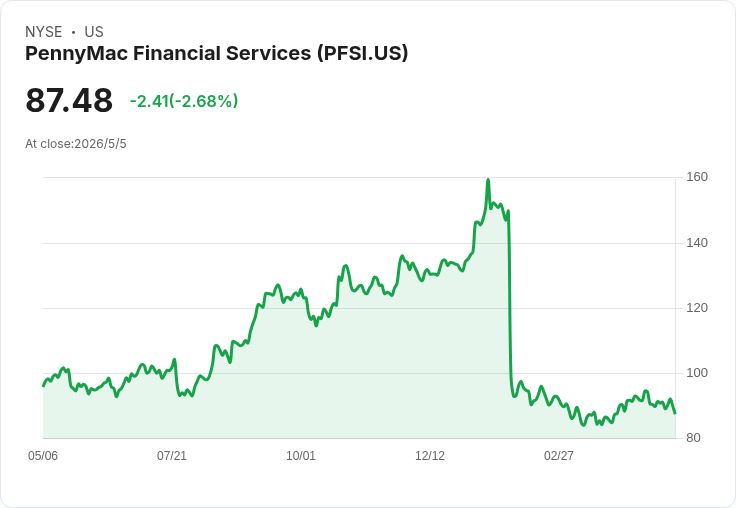

PennyMac Financial Services(PFSI)在2026年第一季交出淨利82百萬美元(每股攤薄盈餘$1.53),但管理層同步將下半年調整後ROE指引從「中高十%」下修為「低中十%」,引發市場對短期回報與資本運用的關注。

財報與實際數字揭示業務現況:公司報告調整後淨利118百萬美元(調整後每股盈餘$2.19),第一季年化ROE為8%,調整後年化為11%。生產部門(Production)稅前收益134百萬美元,較去年同期倍增且較上季成長5%;但總收購與放款量(UPB)為370億美元,較上季下降12%,鎖定量為440億美元,下滑4%。公司對應通道(correspondent)利差回升至28個基點(上季25個基點)。整體服務組合未償本金(servicing UPB)結束季度時為7,200億美元,僅較上季下滑2%。營運費用維持低位,為平均服務組合UPB的4.5個基點,當季約81百萬美元。

管理層重點與資本部署:PennyMac於第一季以平均價$89.28回購560,000股、共支出50百萬美元,並維持每股0.30美元股息。公司表示將在今年下半年完成收購Cenlar的次級代收業務(subservicing),並已完成Vesta平臺在新放款端的部署,開始匯入AI代理以提升效率。管理層提出中長期目標:在24至36個月內把每貸年化服務成本降至55美元;中長期仍預期ROE可達「高十%到低二十%」區間。

展望與理由:公司下修下半年ROE主因為兩大因素——「顯著加速科技支出」(約佔影響的2/3)與「現行利率水準下的較低放款需求」(約1/3)。管理層強調這是「進攻性」投資,旨在成為低成本的放款者以持續提高長期獲利能力,並預期第二季調整後ROE維持近現水平,2026年下半年逐步回升至低中十%。

市場質疑與管理回應:多位分析師對於下修ROE與槓桿水準(非資金性負債對股本1.7倍)表現出保留。分析師關切的具體專案包括:對沖成本在本季約14百萬美元對收入的影響、MSR現金流因組合耗損下滑7%、以及收購Cenlar後對風險與對沖策略的影響。管理層回應稱:對沖策略無重大改變(業務仍以費用服務為主、較為輕資產),且對於長期ROE目標並未放棄高位預期;同時強調投入科技與AI將在下半年開始展現回報,並指出目前槓桿已在其可接受的上限。

替代觀點與駁斥:批評者認為下修顯示市場環境疲弱與內部成本上升將壓抑未來獲利。然而,公司指出本次下修是策略性、短期性的折衝,是刻意以加速投資換取未來規模與成本優勢;管理層多次表明,若要穩定達成超過20%的ROE,成為「最低成本供應者」是必要條件,故現階段的資本與技術投入具備長期正向邏輯。

風險提示:主要風險包括利率水平與資本市場波動導致的MBS利差變動、對沖成本持續高企、放款需求若未回升將限制收入恢復、以及收購整合或AI部署未達預期的執行風險。此外,槓桿已接近公司可接受上限,未來資本行動(回購、股利或新投資)可能受約束。

關鍵結論與未來觀察指標:PennyMac把短期回報讓渡給科技與AI投資,目標是透過平臺升級與規模效益在中期降低每貸成本並恢復更高ROE。投資人與市場應關注三大指標:1) Vesta與AI匯入的成本節省與放款處理時間改善;2) Cenlar收購的整合進度與對服務組合與對沖策略的影響;3) 對沖成本、MSR現金流走勢與槓桿比率變化。若科技投入如期轉化為成本優勢,PennyMac的長期ROE承諾仍具說服力;反之,若放款需求持續疲弱或對沖與波動費用高企,公司短期回報恢復將面臨挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。