首季營收微降但調整後EPS達預期,庫存減少、財務無負債。

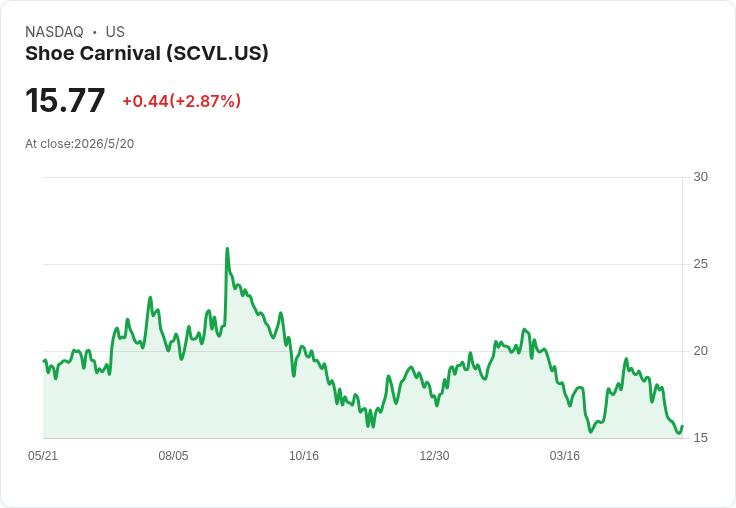

Shoe Carnival(SCVL)在公佈第一季財報後,盤前股價一度上漲約1.5%,報每股16.00美元。投資人關注的新任暫代執行長Cliff Sifford於二月回鍋後,提出以雙品牌並行(Shoe Carnival與Shoe Station)及去化庫存為主的策略,市場對公司方向出現正面反應。

背景與要點: - 第一季(截至5月2日)營收為2.707億美元,較去年同期2.777億美元下滑2.5%;同店銷售下跌2.1%。 - 報告期淨損為560萬美元(稀釋每股虧損0.21美元),去年同期為淨利930萬美元(每股盈餘0.34美元)。調整後稀釋每股盈餘為0.23美元,接近分析師預期。 - 以品牌劃分:Shoe Carnival營收1.773億美元(佔比65%),下滑2.2%,同店-1.7%;Shoe Station營收9,340萬美元(佔比35%),下滑3.1%,同店-2.9%。 - 財務面亮點包括期末無負債,商品庫存為4.172億美元,較去年減少1,120萬美元;公司預期到2026財年末庫存將再下降5,000萬至6,500萬美元。 - 對於2026財年,公司指引淨銷售介於11.3億至11.5億美元,調整後每股盈餘1.40至1.60美元。

深入分析: Sifford回歸並確認兩大品牌各自定位清晰,將作為「永久、獨立的投資組合成員」,顯示公司未選擇出售或合併品牌,而是透過門店重整(rebannering)與擴張Shoe Station來尋求成長。庫存下降與無負債資本結構可減輕利率與營運壓力,並為促銷與店面重整提供空間。第一季調整後EPS達到市場預期,代表公司在控制成本與毛利方面已有所成效,雖然整體營收與同店銷售仍呈負成長,但相較於2025財年中至高個位數的跌幅,已有明顯趨緩。

替代觀點與駁斥: 批評者指出公司仍錄得淨損、同店銷售持續萎縮且Shoe Station表現尚未穩定,認為回歸策略尚未證明能大幅扭轉趨勢。然而反方論點是:比較基期的改善、調整後EPS達標、以及明確的庫存下降目標,均顯示公司正處於轉型早期且資本槓桿風險低,給予執行策略更多時間以顯現成效。門店rebannering與新店拓展若順利,短中期營收結構可望改善。

結論與展望(投資人可關注的指標): Shoe Carnival的短期挑戰仍包括同店銷售回溫與營運獲利回復,但公司已取得幾項正面基礎:領導層變動後的清晰策略、庫存下滑與無負債狀態。未來數季應重點觀察(1)庫存是否如預期持續下降、(2)rebannering對Shoe Station同店及整體毛利的影響、(3)公司執行指引達成度。對投資人而言,若公司能在接下來數季持續縮小同店銷售下滑並轉為增長,股價有進一步上升空間;反之,若營運改善停滯或消費疲弱延續,風險仍存。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。