富國將SNDK目標價從675升至975美元,理由為AI推升快閃記憶體位元需求且供應有限。

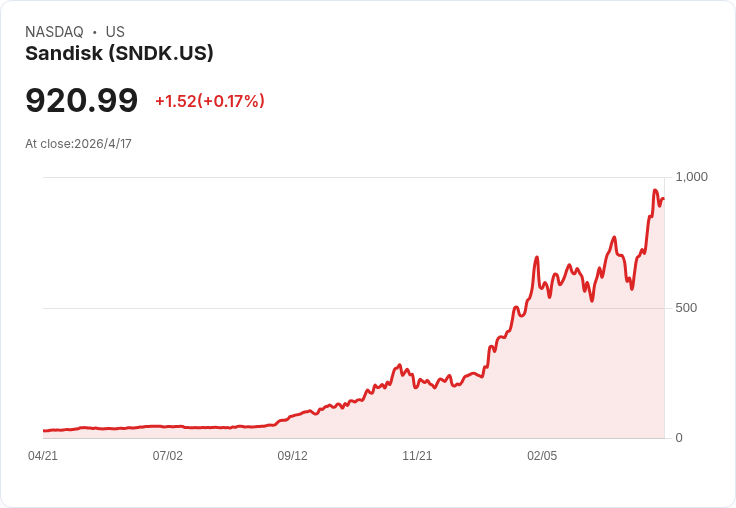

富國銀行最新調整將Sandisk(SNDK)目標價格從675美元上調至975美元,同時維持分析師Aaron Rakers對該股的「持有」評等。此舉反映出投行對AI運算基礎建設快速擴張所帶來的長期記憶體需求結構性變化的看法。

背景說明:NAND快閃記憶體是伺服器與資料中心儲存的關鍵元件,隨著大型雲端與AI資料中心對高密度、低延遲儲存的需求暴增,業界對「位元(bit)消耗」出現跳躍式成長的預期。富國指出,Sandisk是少數能以必要規模生產此類專用記憶體的供應商之一,因而受益於長期的高產能使用率。

事實與資料:目標價由675美元調升至975美元,顯示投行相信股價仍有上行空間,即便該股在過去12個月已出現顯著上漲。報導也提到,市場預期Sandisk在即將公佈的季度財報中會由去年同期虧損轉為明顯獲利,反映出營運與需求面的改善。此外,第三方資料顯示市場上對SNDK存在4項警示訊號,提醒投資人留意潛在風險。

深入分析:富國的評估以「供需結構改變」為核心—若AI資料中心的建置持續,對NAND位元的需求可能在中長期維持高檔,對供應端形成支撐,進而推動Sandisk的平均售價與毛利率改善。由於能大規模量產此類專用記憶體的廠商有限,產能稀缺可成為公司獲利能力延續的重要因素。

替代觀點與駁斥:反對意見主張,Sandisk目前估值已因股價過去12個月的上漲而偏高,且記憶體產業歷史上具高度週期性,庫存迴圈或價格回撥可能導致營收與利潤波動。對此,支援調升目標價的一方則認為,AI帶來的是結構性且非短期的需求提升,加上少數供應商能滿足大規模資料中心規格,這些因素降低了單純週期性回檔的可能性。然而,雙方均同意必須監控供應端擴產速度、價格競爭與最終客戶(大型雲端業者)的採購節奏。

風險提示與建議行動:投資人應關注幾項關鍵指標:即將公佈的季度財報資料(營收、毛利率與自由現金流)、產能利用率變化、雲端業者資本支出趨勢,以及市場上出現的那4項警示訊號(應進一步查證其內容)。若公司能持續高產能使用且毛利穩健回升,目標價上修具合理性;反之,若供應面快速擴張或終端需求放緩,則估值回撥風險上升。

結論與展望:富國此次上調目標價反映市場對AI驅動下記憶體需求結構性改變的共識,短中期內Sandisk若能兌現高產能利用率與獲利回升,股價仍有上漲空間。但鑑於產業週期性與特定警示訊號,投資人應以即將公佈的季度資料為決策依據,並持續追蹤AI基礎建設的資本支出趨勢以評估長期持股合理性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。