股價反覆、估值出現顯著差距,產品創新與供應鏈風險並存。

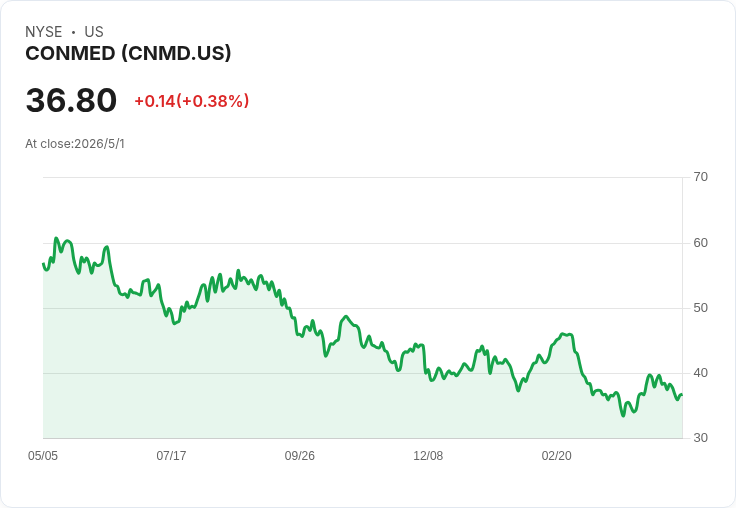

CONMED(CNMD)近期股價走勢呈現「短期回升、長期回落」的矛盾態勢,引發市場對估值是否被低估的討論。公司最新收盤價為36.80美元,而一份分析給出的敘述性公平價值為48.40美元,兩者相較約有24%折價(48.40 − 36.80 = 11.60,11.60/48.40 ≈ 23.97%)。該分析使用約9.17%的折現率並得出「低於同業多數假設的未來盈餘倍數」,稱CONMED目前被標示為「被低估(UNDERVALUED)」。

背景與現況: - 股價動能:過去30天股價回報為+5.78%,但過去90天為−5.13%,過去一年總股東回報為−34.92%,顯示短期有反彈跡象但中長期動能疲弱。 - 公司面向:CONMED在整形與骨科器械領域持續投入研發,重點產品包含下一代BioBrace與PlumeSafe PX5;同時報告指出其資產負債表逐步改善、槓桿率下降,理論上可帶來較佳的議價能力與長期獲利韌性。 - 估值指標:該評估給予CONMED價值分數5(偏低),並以現金流折現模型構建公平價值,指出估值對於營收成長與毛利率改善相當敏感。

深入分析與論點: 1) 支援低估斷言的理由: - 可見的估值差距(市場價與敘述性公平價值之間)提供潛在上行空間; - 持續的研發投入與新式產品若能在臨床與採購端獲得接受,可能改善定價能力與毛利率; - 改善中的資產負債表意味著財務彈性提高,利於資本支出與收購整合。

2) 反向風險與關切: - 動能疲弱與過去一年大幅負回報,顯示投資人信心不足; - 骨科供應鏈斷鏈或延遲、以及醫院資本支出緊縮,將直接壓抑裝置採購與營收恢復; - 估值高度依賴未來現金流與成長假設,折現率或獲利率若小幅變動,公平價值就可能大幅改變。

替代觀點與駁斥: 有人主張市場已合理反映風險,折價不是錯價而是對未來成長前景的警示。對此可回應:若公司能證明其新產品獲市場接受、並持續縮減槓桿與推升淨利率,則現價可能低估未來現金流的潛力;但反過來若關鍵催化劑遲滯或成本壓力升高,市場的悲觀預期也可能進一步延續,因此需以事件驅動的方式評估風險/報酬。

事實、資料與情境敏感性: - 關鍵資料:現價36.80美元;30日+5.78%;90日−5.13%;1年−34.92%;敘述性公平價值48.40美元;評估使用折現率約9.17%。 - 敏感性提醒:該公平價值基於營收成長、毛利率提升與低於同業的未來倍數假設,任何一項假設變動都會顯著改變估值結果。

結論、未來展望與行動建議: CONMED目前處於「機會與風險並存」的局面:若你偏向尋找被低估的成長股,且願意承擔供應鏈、醫院資本支出與執行風險,該股的折價與產品管線可構成吸引力;若你較保守,則應等待更多營收與毛利率改善的實證(例如季度營收回升、產品採購合約或槓桿持續下降)再作部署。關注的短中期指標包括:季度財報、產品商用化進度、主要客戶採購情況與供應鏈恢復跡象。最後提醒:以上為基於公開資料的分析摘要,並非投資建議;投資決策應結合個人目標與風險承受度,並持續追蹤公司後續資訊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。