霍尼韋爾航空航天在摩根大通的報告中被評為中立,預期至2030年銷售將增長7%,但短期內利潤擴張有限。

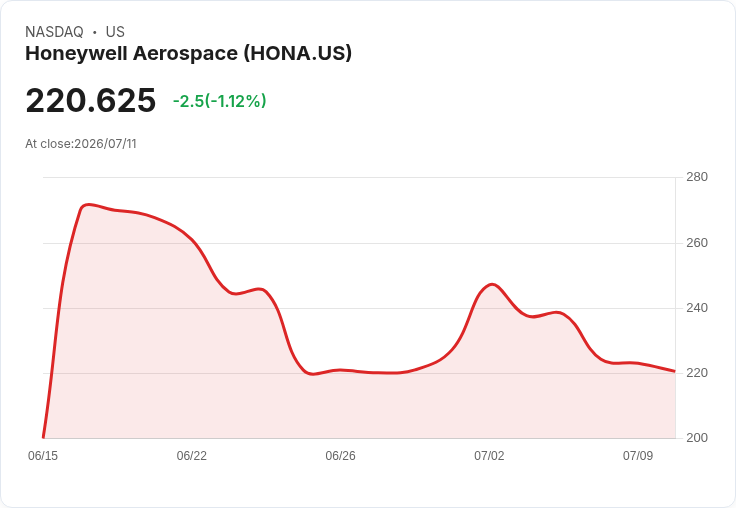

在最近的交易中,霍尼韋爾航空航天(HONA)股價下跌1.2%,因摩根大通啟動該公司的覆蓋分析並給予中立評級,目標價格定為255美元。該報告指出,霍尼韋爾航空航天預計到2030年,其年銷售額將上升約7%,達到250億美元,但由於需要投資供應鏈以支援增長,因此短期內的利潤擴張可能會受到限制。

摩根大通的分析師Seth Seifman表示,霍尼韋爾是一家高度多元化的航空和防務供應商,在許多領域如航空電子學、導航系統及控制系統等均具領導地位,這使其能夠接觸到不斷增長的市場。然而,實現這一增長的過程中,尤其是在供應鏈管理方面,需要相當程度的投資,這將限制近期的上行潛力。

儘管霍尼韋爾的調整後EBIT利潤率為24.5%,顯示出健康狀態,但Seifman預期該數字在2026年前將保持平穩,直至十年底僅增長200個基點。他強調,霍尼韋爾正在重設業務的運營側,以更可靠地執行對長期需求的響應,雖然這是正確的做法,但也將抑制短期的利潤潛力。展望未來,霍尼韋爾需加強供應鏈的有效性以促進持續成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。