Roth將目標價翻倍至26美元,FY2026訂單衝上20億美元,資料中心動能與毛利回升成關鍵。

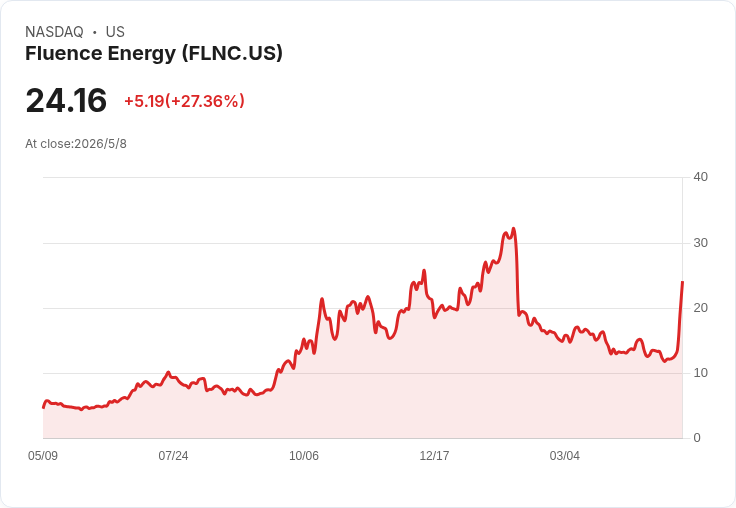

氟能能源(Fluence Energy)本週股價強勢跳升,市場焦點落在Roth MKM分析師Justin Clare將評級自「中性」上調為「買進」,並把目標價從13美元調高至26美元後,引發投資人追捧。該股週五盤中上漲29.1%,近三個交易日股價幾乎翻倍,背後原因為公司訂單動能與利潤展望同步改善。

背景與關鍵事實: - 公司最新公佈的FQ2財報顯示,虧損幅度略優於預期,同時毛利率出現回升。Roth指出,毛利復甦支援公司對2026財年利潤率目標的信心。 - 截至FY2026年迄今,氟能已簽訂約20億美元的訂單,其中約一半來自新客戶,顯示客戶基礎在擴張。 - 公司近期與兩家超大規模(hyperscaler)資料中心客戶簽署了主供應協議(MSA),Roth預期首筆相關訂單將在FQ3入帳,之後資料中心相關訂單有望逐步放量。公司表示在一例MSA的資格認證過程中共有26家潛在供應商參與,分析師認為這是對氟能技術與執行能力的強烈背書。 - 供應鏈方面,位於田納西史密納(Smyrna)的電池製造廠所有權移轉,國內供應不確定性獲得大幅緩解;公司亦已確認將在FY2027起取得第二個電池顆粒供應來源,進一步分散風險。

深入分析: 氟能此波行情並非單一訊息刺激,而是多重利好交織:龐大的FY2026訂單金額與高比例新客戶,代表市場需求正擴大;與超大規模資料中心簽署MSA,則可能為未來數季帶來穩定且放量的需求來源,尤其在AI與資料中心擴張的背景下更具戰略意義。毛利率回升則透露公司在成本控制或產品組合上已有改善,支撐盈利能力預期。

替代觀點與駁斥: - 懷疑論點:批評者可能擔心訂單能否轉化為營收、訂單集中度風險、或面臨來自其他能源儲存供應商的競爭壓力。 - 回應:針對轉化風險,公司已明確指出首筆資料中心相關訂單預計在FQ3落地,且MSA的高度競爭性(26家供應商參與)顯示氟能在技術與交付上獲得買方信任;供應端多元化(田納西廠所有權問題解決、另行取得第二電池供應來源)也減輕了單一供應短缺的風險。當然,競爭與訂單落地時機仍需持續觀察。

結論與展望(行動建議): 氟能目前具備強勁的訂單動能、資料中心市場的潛在放量機會與供應鏈風險的初步緩解,這些因素共同構成Roth將目標價上調並升評的依據。投資者應密切關注FQ3的訂單認列情形、資料中心相關訂單的實際放量、未來季度的毛利率走勢以及供應來源是否如期穩定。對風險承受能力較高的投資者而言,短期可視訂單確認與利潤改善為觀察點;保守投資者則應等待更明確的營收轉化與持續穩健的利潤表現再行部署。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。