Jefferies分析指出,Simply Good Foods的股價被低估,Quest品牌在蛋白質需求上升中表現良好,未來有望逆轉目前的市場壓力。

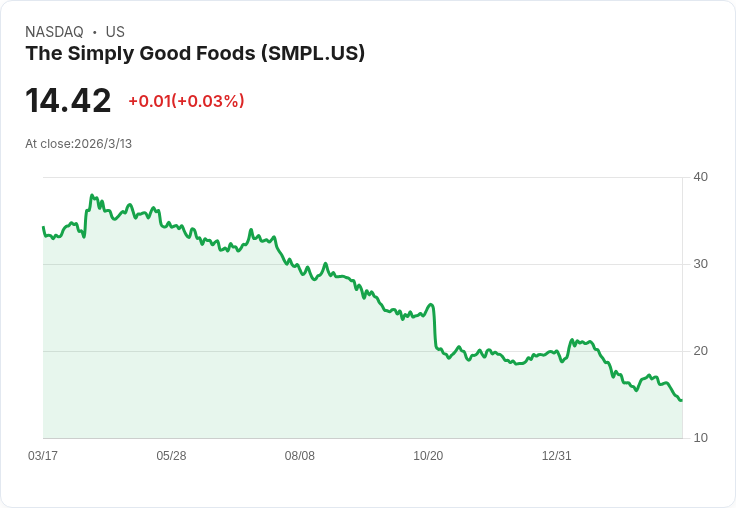

近日,Jefferies的分析師Kaumil Gajrawala表示,Simply Good Foods(SMPL)的股票因市場反應過度而被低估。隨著消費者對高蛋白和便利食品需求的增加,其Quest品牌已成功彌補了減肥品牌Atkins的疲軟表現。然而,競爭加劇及通脹影響使得公司增長和利潤前景受到壓制。

Gajrawala強調,目前Simply Good Foods的股價僅相當於三年EBITDA的5倍,這顯示出市場對其“持久品牌”的評價不足。他指出,儘管Atkins品牌面臨挑戰,而新收購的Only What You Need(OWYN)品牌增長放緩,但Quest營養棒仍然表現不俗,然而該類別競爭激烈且促銷活動頻繁,使得穩定增長變得困難。此外,原材料價格波動,如可可和乳清,也給公司帶來額外壓力。

經過詳細評估,Gajrawala提出,若排除Atkins品牌,Simply Good Foods的業務實際上是被低估的。基於風險降低後的EBITDA倍數,他預測Quest的企業價值約為20億美元。因此,他將Simply Good Foods的評級從持有上調至買入,並將目標價格上調至23美元,以反映該公司在多個消費趨勢交匯點上的潛力。

展望未來,Simply Good Foods計劃透過股票回購和提升利潤率來改善財務狀況,並期待在2026年達成既定目標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。