Iridium、Tradeweb 現金與成長亮眼;Otis 營收與獲利動能不足。

現金流是企業生命線,但現金多並不等於投資回報佳。本文從自由現金流率與成長動能出發,剖析三檔「現金產出」公司:我們看好兩檔以資本有效運用領先競爭對手,另有一檔因核心業務疲弱而被判定為風險股。

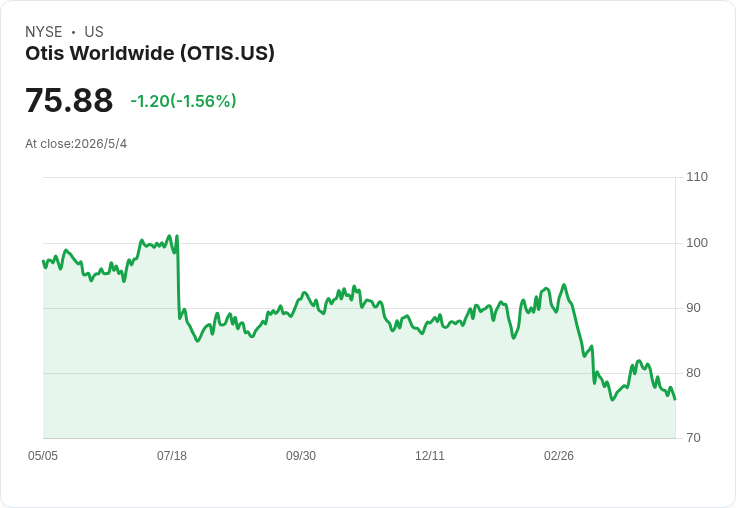

Otis(OTIS)— 風險提示與成長疲弱 Otis 以發明乘客液壓電梯聞名,為電梯、手扶梯製造與維修服務供應商。公司 trailing 12-month 自由現金流率為 11.4%,股價約 77.13 美元,預估本益比約 18.3 倍。令人擔憂的是,過去兩年有機營收表現不如預期,EPS 兩年複合年增僅約 5.4%,而分析師對下一年僅預估約 4.4% 的銷售成長,顯示需求可能趨於疲弱。支持者可能指出其穩定的服務型收入基礎與現金產出具防守性;但反駁意見是,若公司無法靠內生成長驅動營收,未來可能需仰賴併購或成本削減來維持成長,長期股東回報可能受限。結論:目前現金流無法掩蓋成長動能不足的結構性風險,列為觀望或風險較高的標的。

Iridium(IRDM)— 佔據利基市場、現金與效率兼備 Iridium 擁有 66 顆低軌道衛星,提供全球語音與資料通訊,特別在偏遠地區具不可替代性。公司 trailing 12-month 自由現金流率達 34.8%,過去五年年均營收成長約 8.4%,且調整後營業利潤隨運營規模擴大而提升。近兩年透過庫藏股推升每股盈餘,使 EPS 成長速度超過營收增幅。股價約 39.04 美元,預估本益比約 29.8 倍。利基市場、少量競爭與高出貨壁壘是其護城河;但要注意高資本支出、衛星維運風險與估值彈性。總體評估:若你看好全球連線需求與衛星通訊長期價值,Iridium 的現金生成與效率提升是吸引點,但買入時機應兼顧估值。

Tradeweb(TW)— 高現金轉換與快速擴張的交易平臺 Tradeweb 自 1996 年起做電子債券交易市場,現擴展至利率、信用、權證與貨幣市場等多元市場。公司 trailing 12-month 自由現金流率高達 50.7%,近兩年年均營收成長驚人達 23.4%,EPS 兩年複合成長約 23.5%。股價約 111.59 美元,預估本益比約 27.6 倍。Tradeweb 在本輪週期中擴大市佔、交易量與產品深度,顯示其平臺化模式能有效放大營運槓桿。潛在風險包括市場交易量波動性、利率與宏觀環境影響,以及監管變動;但其強勁的現金生成能力與高速成長使其在可預見未來具吸引力。投資者應觀察交易量趨勢與手續費結構變化以評估持股時機。

替代觀點與駁斥 有人會主張「現金流大、股價合理就值得買入」,但事實上現金若未被有效配置(如缺乏成長投資或回報率高的資本支出),股東價值仍可能停滯。Otis 即為例證:雖有現金流但成長動能不足。相反地,Iridium 和 Tradeweb 展現的是現金與成長雙重優勢——前者靠利基市場穩定現金、後者靠平臺擴張放大獲利。投資決策應同時衡量現金品質、成長可持續性與估值水平。

總結與投資展望 短期內,Tradeweb 與 Iridium 因高自由現金流率與明確的成長/效率改善路徑,被視為值得進一步研究與追蹤的標的;Otis 則因有機成長疲弱、需仰賴外部動能而列為較高風險之選。建議投資人:先評估個人風險承受度與投資時點,關注三家公司未來財報對營收動能、自由現金流持續性與資本配置策略的揭露,再決定是否進場或增減配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。