AbbVie、Charles Schwab 現金轉化與資本回報佳;Boyd Gaming 現金多但成長與回報疲弱風險高。

引言與背景: 公司能產生現金固然重要,但真正決定投資價值的是管理階層如何把現金轉化為成長或回報股東。本文比較三檔美股:我們判定兩檔(AbbVie、Charles Schwab)能有效將現金轉為股東價值,一檔(Boyd Gaming)雖有現金流,卻面臨配置與成長瓶頸。

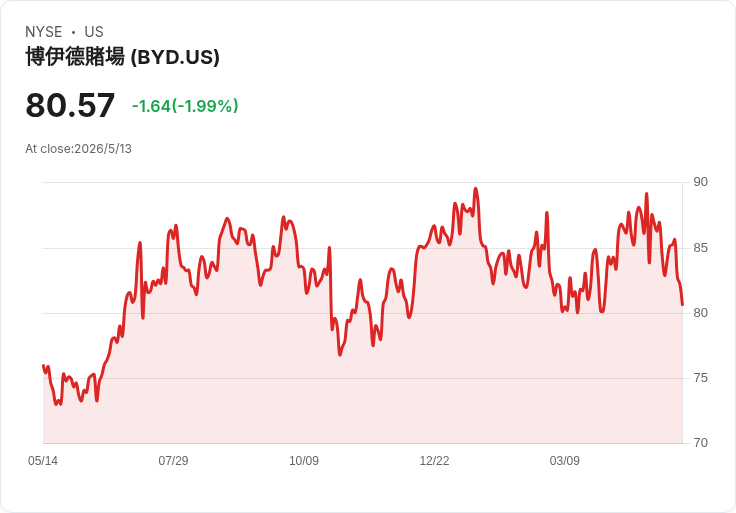

Boyd Gaming — 現金流不足以掩蓋成長與投資效率問題(評級:風險偏高) 開頭吸引:表面上有營運現金,實際上管理效率與產出更重要。 事實與資料:Boyd 近年表現出現的跡象並不亮眼:五年年均營收僅成長約12.7%,最近兩年自由現金流率(free cash flow margin)約9.5%,但最近12個月追蹤值降至約6.9%。股價約在85.60美元,市場給予約11.5倍的前瞻本益比。 分析與評論:營收成長落後消費類股同業,且自由現金流率偏低,意味公司自我資金彈性有限,難以大規模自我投資或穩健回饋股東。回報率下滑也顯示過去資本配置成效不佳,管理層在資本運用上的效率令人質疑。 替代觀點與駁斥:支持者可能主張賭場業景氣回升、估值吸引人。但估值便宜並不保證價值回復,若需求動能不足且資本回報率持續低迷,折價可能延續。 結論與展望:對尋求穩健現金轉化與高資本回報的投資人,Boyd 目前風險偏高,建議進一步觀察其營運回升與資本配置改善跡象再行評估。

AbbVie — 規模、穩定現金與高投資報酬率的藥廠(評級:值得深入研究) 開頭吸引:藥廠的現金實力+高ROIC,是長期投資的重要指標。 事實與資料:AbbVie 源自 2013 年從雅培分拆出的藥廠,年營收約 628.2 億美元(62.82B)。追蹤 12 個月自由現金流率約 35.3%,ROIC 約 17.5%,股價約 201.25 美元,前瞻本益比約 13.6 倍。 分析與評論:巨大營收基礎帶來規模經濟與研發、監管上的護城河;高自由現金流讓公司既能投入研發或併購,也能以股利與回購回饋股東。17.5% 的ROIC顯示管理層在資本分配上具有效益。 替代觀點與風險:藥廠常面臨專利到期、仿製藥競爭與監管風險;一些投資人可能擔心未來幾年核心藥品收益下滑或併購整合失利。 駁斥與均衡觀點:這些風險確實存在,但AbbVie 的規模、現金產出與持續回饋能力提供了緩衝;評估時應重點觀察產品組合的專利到期時間表、管線補位與併購成效。 結論與展望:若你重視穩定現金流與高資本回報,AbbVie 值得進一步研究,但須納入藥品組合與風險緩解策略的評估。

Charles Schwab — 市場份額擴張與資本回報驅動的券商(評級:值得深入研究) 開頭吸引:券商在低費率與競爭中仍能用回購與規模策略創造價值。 事實與資料:Schwab 成立於 1971 年,近兩年年均營收成長約 15.9%,追蹤 12 個月自由現金流率約 20.2%,過去兩年每股盈餘靠回購上升約 33.9%,股價約 88.64 美元,前瞻本益比約 14.3 倍。 分析與評論:Schwab 在此循環中擴大市佔,藉由資本回購提升每股獲利並展現高資本回報能力;其財務與經營模式讓公司有彈性在不同利率環境下運作。市場對其長期競爭力給予肯定,但仍需關注利率變動與數位競爭對手的壓力。 替代觀點與風險:若利率快速下行或新興金融科技強力搶市,Schwab 的利差與手續費結構可能受擠壓,未來成長可能放緩。 駁斥與均衡觀點:不過公司近年增長顯著且回購策略有效,顯示管理層能在既有平臺上創造價值。投資決策應衡量利率走向、淨利差與客戶資產流向。 結論與展望:Schwab 展示出強勁的現金轉化與股東回報能力,對願意承擔金融業結構性風險的投資人值得進一步研究。

總結與行動建議: 現金流是基本面關鍵,但核心在於資本回報率、成長動能與風險管理。AbbVie 與 Charles Schwab 展示出強烈的現金轉化能力與較高的投資回報指標,值得進一步深入研究;Boyd Gaming 則因成長乏力與較低的自由現金流率而相對風險較高。投資人應追蹤:自由現金流率、ROIC、核心產品或服務的永續性、估值水平與行業風險(如藥品專利、利率變動、消費者需求走勢),並在做出買入或賣出決定前進行更完整的盡職調查或諮詢專業顧問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。